国際税務アドバイザリーに携わっていると、必ず「183日ルール」というワードにぶつかります。

「183日ルール」とは、租税条約に定められた取り扱いで、正確には「短期滞在者免税」といいます。租税条約に定められている要件を満たせば、所得源泉地国の課税を免除するというもので、多くの租税条約には滞在日数の要件として「183日」とあることから、「183日ルール」と呼ばれています。

183日ルールを満たした場合、所得源泉地国の課税が免除されると理解されていますが、単に183日間を海外で過ごせばいいというものではありません。

今回のブログでは、183日ルールを解説するとともに、日本と各国が締結する租税条約上の取り扱いについて分析します。

Contents

「183日ルール」は正確には「短期滞在者免税」

冒頭にもあるように「183日ルール」は正確には租税条約に定められる「短期滞在者免税」を指します。

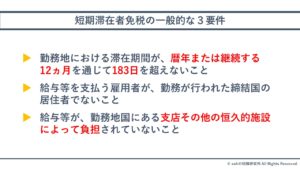

短期滞在者免税は、滞在期間を含む次の3つの一般的な要件から構成されており、これらすべての要件を満たす必要があります。

短期滞在者免税の要件を満たした場合、所得源泉地国の課税が免除されます。

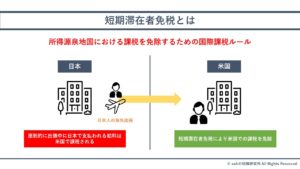

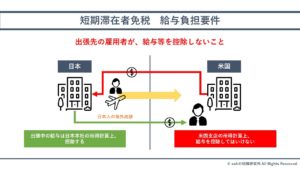

例えば日本本社から米国支店へ出張するケースを想定します。

国際課税ルールでは、所得源泉地国に課税権があり、この場合、米国支店へ出張中に発生した所得(日本本社から支払われる給料)は、勤務地である米国が所得源泉地国となるため、たとえ一日の出張であっても、その一日分の給料は米国源泉所得として米国で課税されてしまいます。

一日分の給料のために、出張国で課税されてしまっては、税負担や確定申告などの実務対応で、その企業のビジネスに影響を与えかねません。

このような課税上の弊害を防ぐため、各国は租税条約を締結し、短期滞在者免税の要件を満たす場合には、所得源泉地国、この例では米国での課税を免除しているのです。

このように短期滞在者免税は、日本と各国で締結される租税条約に定められており、上記の3要件は租税条約の国際標準フォーマットであるOECDモデル条約に定義されている内容です。

したがって、原則として、日本に限らずOECD加盟国間の租税条約は、短期滞在者免税としてこの3要件を定めています。

なお、OECDモデル条約(OECD Model Tax Convention)に記載されている原文は次の通りです。

- the recipient is present in the other State for a period or periods not exceeding in the aggregate 183 days in any twelve month period commencing or ending in the fiscal year concerned, and

- the remuneration is paid by, or on behalf of, an employer who is not a resident of the other State, and

- the remuneration is not borne by a permanent establishment which the employer has in the other State.

次に、この3要件の詳細をそれぞれ確認してみましょう。

勤務地における滞在期間が、暦年または継続する12ヵ月を通じて183日を超えないこと

一つ目は滞在期間に関する要件です。「183日ルール」の語源ともなっている要件ですね。

例えば日本本社の従業員が、海外支店に出張又は出向する時、暦年または継続する12ヵ月を通じて183日を超えてその海外支店がある国に滞在する場合、この要件を満たさず、短期滞在者免税は適用されません。

なお、183日のカウントにおいて「暦年」または「継続する12ヵ月を通じて」とありますが、この違いは非常に重要です。

「暦年または継続する12ヵ月を通じて」という表現はあくまでもOECDモデル条約に則ったものであり、個々の租税条約によって、この表現が異なるのです。表現が異なるということは、183日のカウントの方法も変わることとなります。

日本が締結している租税条約を確認してみると、この表現は大きく次の3つのパターンに大別されます。

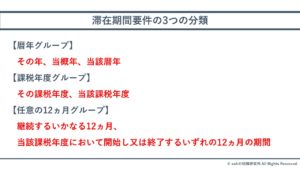

【暦年グループ】

その年1月1日~12月31日の期間で、183日を超える滞在であるかどうかを判定します。あくまでも暦年で滞在期間を判定するため、その前年や翌年に何日滞在しようと判定に影響はありません。

例えば、2017年7月2日~2018年7月2日まで引き続き海外に滞在したとしても、2017年及び2018年ともに滞在期間が183日を超えないため、滞在期間要件を満たします。

【課税年度グループ】

その課税年度で、183日を超える滞在であるかどうかを判定します。

基本的には「暦年グループ」と同様の方法と考えて頂いて問題ありませんが、所得税計算における課税年度が暦年(1月1日~12月31日)でない場合は、カウントの方法が異なります。

日本をはじめ多くの国は、所得税計算の課税年度を暦年としています。一方、例えば英国の課税年度は、その年4月6日~4月5日を採用しており、このように暦年でない課税年度の国が、課税年度グループに属している場合、183日のカウント方法に留意が必要です。

【任意の12ヵ月グループ】

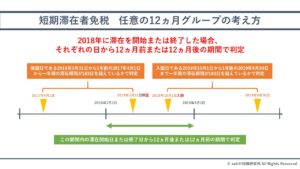

任意の12ヵ月の期間で、183日を超える滞在であるかどうかを判定します。任意の12ヵ月とは「継続するいかなる12ヵ月」や「当該課税年度において開始し又は終了するいずれの12ヵ月の期間」と表現されますが、具体的な判定方法は以下のとおりです。

上図のとおり、まずはその年(たとえば2018年)に開始または終了する滞在があるかどうかを確認し、いずれかがある場合、そこから12ヵ月遡るまたは12ヵ月辿った期間内の滞在期間が183日を超えるかどうかで判定します。

この判定方法では、「暦年グループ」で例示した滞在方法は183日を超える滞在となるため、滞在期間要件を満たさないこととなります。

以上、滞在期間要件の判定方法として主な3つを紹介しました。

これ以外でも、有名なところでは日本ーインド租税条約の「当該課税年度又は前年度」等、実務で判断に迷うような基準が挙げられます。

給与等を支払う雇用者が、勤務が行われた締結国の居住者でないこと

二つ目は給与等の支払者に関する要件です。

例えば日本本社の従業員が、海外支店に出張又は出向する時、その出張または出向先の居住者(子会社など)がこの期間中の給与を支払う場合、この要件を満たさず、短期滞在者免税は適用されません。

例えば日本本社から米国支店へ出張するケースでは、出張中の給与は日本本社から支払われる必要があり、米国支店は給与を支給してはいけません。

日本が締結している租税条約を確認してみても、ほとんどが次の趣旨の表現を採用しています。この点、租税条約間で表現に差異がある滞在期間要件とは取り扱いが異なりますね。

報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること

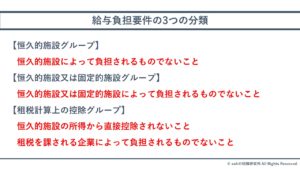

給与等が、勤務地国にある支店その他の恒久的施設によって負担されていないこと

三つ目は給与等の負担者に関する要件です。

例えば日本本社の従業員が、海外支店に出張又は出向する時、その出張または出向先の居住者(子会社など)がこの期間中の給与を負担する場合、この要件を満たさず、短期滞在者免税は適用されません。

例えば日本本社から米国支店へ出張するケースでは、出張中の給与は日本本社が負担する必要があり、米国支店は給与を負担してはいけません。

実務的にはこの要件の適用関係が、判断に迷うポイントとなるケースが多いです。そのポイントとは「恒久的施設」と「給与等が負担されていない」の2点です。

恒久的施設

まず「恒久的施設」について、恒久的施設の定義は一般的に以下のとおりです。

恒久的施設とは事業を行う一定の場所等をいい、一般に「PE」(Permanent Establishment)と略称されています。恒久的施設は、非居住者および外国法人の課税関係を決める上での大きな指標となります。

(出典:PwC税理士法人「恒久的施設 PE」)

具体的には、支店や駐在員事務所、工場などを指すとされ、子会社は含まれません。

この「子会社が含まれない」という点が非常に大きなポイントで、上図における「米国支店」が「米国子会社」であれば問題ないのかという議論が生じます。

つまり、この規定を読み替えると「給与等が米国にある支店によって負担されていないこと」となりますが、これが「給与等が米国にある子会社によって負担されていないこと」となるのかどうかという点が明確ではないのです。

この文言にしたがえば、支店が給与を負担する場合は要件を満たさないのに、子会社が給与を負担する場合は要件を満たす可能性が出てきてしまいます。

従業員の海外出張先として、海外子会社が選定されることは珍しくありませんが、子会社に出張した場合は、その子会社が給与を負担していても短期滞在者免税を満たすことになるのでしょうか?

あくまでも短期滞在者免税の適用関係は租税条約の文言によって判定されますので、このような理解となるのですが、少し疑問が残る点でもあります。

一方で、後述する通り、租税条約によっては、子会社が給与を負担する場合でも、この要件を満たさないとしているケースも存在します。

給与等が負担されていない

次に「負担されない」について、「負担」とは何を指すのでしょうか?一般的には、負担と言えばリチャージ(立て替え払い)が想像されますが、厳密にはそうではありません。

この点については、OECDモデル条約のコメンタリーで解説されています。

Under the third condition, if the employer has a permanent establishment in the State in which the employment is exercised, the exemption is given on condition that the remuneration is not borne by that permanent establishment. The phrase “borne by” must be interpreted in the light of the underlying purpose of subparagraph c) of the Article, which is to ensure that the exception provided for in paragraph 2 does not apply to remuneration that could give rise to a deduction, having regard to the principles of Article 7 and the nature of the remuneration, in computing the profits of a permanent establishment situated in the State in which the employment is exercised.

(出典:「COMMENTARIES ON THE ARTICLES OF THE MODEL TAX CONVENTION」)

これを鑑みると、「給与等が負担されていないこと」とは「その給与等が、恒久的施設の所得計算上、控除されていないこと」と言い換えることができます。

例えば、米国出張の例で、米国支店がその出張者の出張期間中の給与を日本本社に送金し、それを支店の所得計算上控除する場合、米国支店が給与を「負担」していることとなり、この要件を満たさないと考えられます。

日本が締結している租税条約を確認してみると、この要件の表現は大きく次の3つのパターンに大別されます。

上記の実務的に迷うポイントでも説明した「恒久的施設」「給与等が負担されていない」を解決してくれるのが、「租税計算上の控除グループ」です。

ここでは、はっきりと「所得から控除されないこと」や「租税を課される企業によって」と明言してくれています。

つまり、給与負担要件は、原則として「恒久的施設等」が「その所得計算上、給与等を控除していないこと」と言い換えることができます。

各国租税条約上の取り扱い(分類)

ここまで、短期滞在者免税の3要件について詳細を確認するとともに、それぞれの要件について大きな分類を紹介しました。

ここからは、日本と各主要国が締結する租税条約が、それぞれの要件のどの分類に属しているのかを示したいと思います。

筆者の独断で42ヵ国・地域をピックアップしましたので、それぞれの租税条約がどの分類に属しているのかを確認ていきましょう。(ご参考までに、2018年11月1日現在で、日本は74の条約等を締結しています)

下記のリストは筆者が一つ一つの租税条約を確認し、集計した結果を示しています。当然ながら、エラーが生じている可能性がありますので、実際の租税条約の適用関係は、その時点の最新の租税条約原文を調査の上、ご自身でご確認ください。

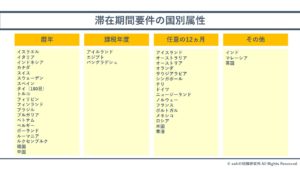

滞在期間要件の国別属性

大きく「暦年」と「任意の12ヵ月」に分類されています。「課税年度」は「暦年」とほぼ同じ内容であることから、やや「暦年」グループが多い印象でしょうか。

なお、タイ(180日)とあるのは、タイは「183日を超えない期間」ではなく、「180日を超えない期間」を判定基準としているためです。

日本ータイ間の租税条約に関しては「183日ルール」ではなく、「180日ルール」である点に留意が必要です。

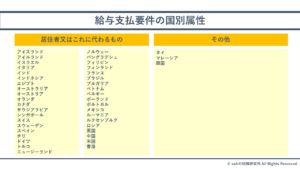

給与支払要件の属性

ほとんどの国・地域が同じ属性に分類されます。「その他」に関しても、「居住者又はこれに代わるもの」とほとんど同じ要件であるため、給与支払要件は、特に留意することはない印象でしょうか。

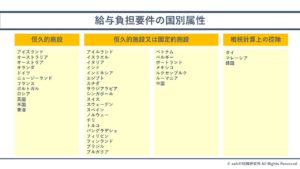

給与負担要件の属性

ほとんど全ての国・地域が「恒久的施設」「恒久的施設又は固定的施設」グループに属します。

3つの国に関しては、「租税計算上の控除」グループに属しており、これらの国ではより租税計算上の取り扱いが明確になっています。

- マレーシア:その所得が当該他方の締約国内にその者の有する恒久的施設の所得から直接控除されないこと

- タイ:報酬又は所得が当該他方の締約国において租税を課される企業によって負担されるものでないこと

- 韓国:その報酬が当該一方の締約国の居住者又は法人の利得で当該他方の締約国において租税を課されるものの算定にあたり報酬として控除されない場合

まとめ

今回のブログでは、可能な限り詳細に183日ルール、すなわち短期滞在者免税を解説しました。

特に実務的には3つ目の要件である「給与負担要件」の取り扱いで判断に迷うことが多い印象ですが、その他の要件についても留意するべき点は多いかと思います。

「183日ルール」とはいうものの、滞在期間以外にも要件があり、それぞれ取り扱いが異なります。

筆者としては、183日ルールについて詳細に解説したブログ記事がなかなか見当たらないことをきっかけに今回の記事を執筆しています。

実務家や企業の税務・人事担当者を担当者を中心に、この記事が183日ルールへの理解の一助になれば幸いです。

当記事は2018年12月1日時点の法令等に基づき執筆しています。今後の法改正や租税条約の改定状況等よっては、上記の取り扱いが異なる点にご留意ください。また、当記事は個人の見解を示したものであり、 当記事に記載された情報に基づき課税関係を判断された場合において、課税当局より意図せぬ課税措置を受けたとしても、筆者はその責任を負いかねますので、その点をご留意頂けますと幸いです。