我が家では毎月の家計管理も将来の資産を形成する重要な要素と位置づけ、なるべくシンプルかつ正確な仕組みを構築しています。

また、家計は夫婦で取り組むべき作業という意思確認のもと、お互いに手間が少なく、かつ相互に確認が可能なシステム作りを心掛けています。

今回は我が家の家計管理のうち、毎月のキャッシュフローについて紹介します。

Contents

我が家のキャッシュフロー

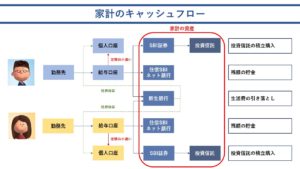

早速ですが、我が家のキャッシュフローを一枚のシートにまとめました。

一見複雑そうに見えますが、やっていることは非常にシンプルです。

お金の流れを追いながら説明します。

キャッシュフロー①~勤務先から給料の支給~

夫婦ともに勤め人なので、毎月勤務先から給料が支給されます。振込先は各々の給与口座としています。

毎月安定したキャッシュインが生まれるのが、サラリーマンの強みですね。

キャッシュフロー②~おこづかいの出金~

我が家はいわゆるおこづかい制を採用しています。おこづかいは平等で、給与収入の変動にかかわらず、毎月一定額を個人の口座に振り込みます。

おこづかい制にするのか、夫婦別財布にするのかは議論がわかれるところですが、私から提案する形でおこづかい制に落ち着きました。

「自分で稼いだお金を自由に使えないなんてありえない」と昔は考えていましたが、よく考えると、おこづかい制の方が家族の資産が透明化され、将来に向けた人生設計などが立てやすくなるんですよね。

さらに、夫婦でお金を貯めるという共通目標も生まれるので、今となっては断然おこづかい制にしてよかったなと思っています。

この仕組みによれば、どれだけ働いても自分に入ってくるお金は一定額です。働いた分は家族の資産に反映されます。

つまり、自分で使えるお金を増やしたいのであれば、給料ではなく、各々他の方法を考えるというスタンスです。例えば私であれば(微々たるものですが)ブログ収入や個人の資産の範囲での投資、妻もこの考えに賛同し、最近投資をはじめました。

また、夫婦ともに残業代が支給されるのですが、どれだけ残業をしても(直接的には)自分の身に返ってこないので、おのずと労働時間の抑制に気持ちが傾きます。そうして空いた時間を、仕事以外の作業や勉強の時間にあてているのです。

キャッシュフロー③~生活費の振り込み~

生活費として、新生銀行に生活費を振り込みます。毎月の生活費はおおむね安定していますので、二人合わせて毎月一定額が振り込まれます。

新生銀行へは毎月一定額が入り、毎月一定額が出ていく形になります。ここは貯蓄目的で使用している口座ではないですが、例えば節約できた月があるとすれば、余った金額がプールされ、貯蓄を構成します。

生活費の支出は、原則としてクレジットカードを使用します。家賃などクレジットカード対応していないものは口座からの自動引き落としを選択します。

クレジットカードは家族カードを発行し、お互いの名義のカードで新生銀行から引き落とせるように設定しています。クレジットカードには電子マネー機能(iD、楽天Edy)を付帯し、なるべく最大限現金払いが発生しないようにしています。

一部飲食店で現金払いしか受け付けられない場合、どちらかの財布から立て替えという形でその場は支払い、月末にまとめて経費精算します。(会社の経費精算システムと一緒ですね)

発生した立替払いは家計管理アプリのZAIMで記録しているため、煩雑な集計作業は発生しません。

こうすることで、家計の現金管理が不要となります。会社経理においても、現金管理は面倒な作業の一つに挙げられますので、現金管理が発生しない方法を考えた結果、この方法にたどり着きました。

キャッシュフロー④~投資資金の振り込み~

積立投資信託用の資金として毎月一定額をSBI証券口座に振り込みます。投資枠も毎月決めていますので、お互いの投資枠に応じた資金を証券口座に入金します。

それぞれ個人のSBI証券口座を保有していますので、自分の投資成績は自分の証券口座で管理し、月末に結果を報告します。

それぞれの投資枠内で購入する投資信託は、個人の自由というのが大原則のルールです。妻に比べて私のほうが投資に関する知識を持っていたので、どうしても自分がイニシアティブをもって投資先を決めたくなってしまったりもしたのですが、資産形成は夫婦で取り組むものという大前提のもと、妻にも投資先を自分で考えてもらう仕組みにしました。

最初はあまり知識もなかったようですが、私がいくつか参考になる本やブログを紹介し、勉強してもらいました。本人も意欲的に取り組んでくれた結果、十分な知識をつけ、今では安心して投資先の選択を任せています。

今では、家計の枠のみならず自分のおこづかいの範囲で投資をするほど、意識を高く持ってくれています。

とはいえ、完全に自由に投資をしているわけではなく、新しく投資先を設定する際や投資信託を売却する際などは、その効果や税コストなどを共有できるよう、お互いの状況をレビューしあっています。

キャッシュフロー⑤~余ったお金を現金で貯蓄~

給料からおこづかい、生活費、投資資金を差し引いた残額を、それぞれの住信SBIネット銀行口座に振り込みます。残業代が多い月であれば、この口座に多く振り込まれますし、お互いの残業代が少ない月であっても、一定額(数万円程度)は現金として貯蓄できるよう、投資枠を調整しています。

我が家は近い将来まとまった資金が必要となることもないと考えているので、安全資産である現金残高は最低限でいいと考えることもありますが、この先の有事に備え、ある一定基準までは現金による貯蓄も並行することにしています。

当初、妻は現金を貯めずに投資に回すことを恐れていましたが、上述した方針などについて説明した結果、最終的には今のやり方に納得してくれました。

資産運用や家計管理において大切なこと

以上が我が家のキャッシュフローの仕組みです。

我ながら合理的でかつ実用的な仕組みを作れたなと自画自賛したくなりますが、最も大切なことは、素晴らしい仕組みを作ることよりも、家族の家計に対する意識を共有することと考えます。

仕組みはあくまで手段でしかありません。

資産運用や家計管理の目的は、つきつめると「将来の選択肢を増やし、人生を豊かにすること」と考えていますので、こういった家族のビジョンありきでなければ、最高の仕組みも機能しないと思います。

私は、「夫婦で協力して資産を形成している」とお互いが意識でき、かつ「手間のかからない」仕組みを作ることで、家族のビジョン達成に近づくと考えて、我が家なりのキャッシュフローを構築しました。

家族によってそのビジョンは異なりますし、そのビジョンによってキャッシュフロー管理も異なります。まずは仕組みを考えるよりも、家族と自分たちのビジョンについて話すことから始めるのもいいかもしれませんね。

家族のビジョンについてはコチラに詳しく書いています↓

我が家の資産運用についてはコチラ↓