皆さんは資産運用におけるルールを決めていますか?

長期の資産運用においては、適切なルールを策定し、愚直に、時には柔軟に変更しながらそのルールを順守することが重要です。

特に、私は提唱したいのは、毎月の家計ではなく、毎月末の資産に着目する「B/S管理法」です。(自ら命名しました)

今回のブログでは、我が家の資産運用ルールとともに「B/S管理法」について紹介したいと思います。

家計の運用ルール

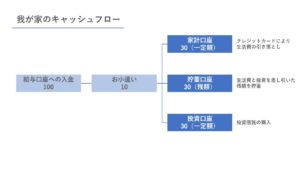

我が家では、次の方法で毎月の家計を管理しています。

- 給与収入は一定額(お小遣い)を除いて家計口座と貯蓄口座に移動

- 家計用クレジットカードと家計口座を紐づけて、生活費は基本的にクレジットカード払いからの家計口座引き落とし

- 貯蓄口座から一定額を投資口座に移動

- 投資口座は全額投資信託の購入にあてる

- 現金は家計ではなく自身の財布から支払い、月末に経費精算方式で家計口座から移動

- 家計簿アプリはZAIMを使用

投資信託はすべて積立投資で、一定額を毎月購入しています。ボーナス月はまとまった金額の投資信託を購入する場合もあります。

毎月の収支管理について

毎月家計口座に入れる金額は決まっていますので、家計収入は常に一定です。給料は一定ではありませんが、家計口座に入れる金額を引いた残額は貯蓄口座にプールされていきます。

支出についてはZAIMにより、ほぼタイムリーに把握できますし、費目ごとの予算を設定することで、支出が予算内に収まるよう月末に支出を調整するようにしています。

***

ここまでは、特筆するべき内容ではありません。多くの家計でも同様の運用とされているのではないでしょうか。

一般に「家計管理」といえば、「毎月の収支管理」を指すと考えられます。確かに毎月の収支の結果が積み重なり、長期的な資産が形成されますので、収支管理も重要です。

しかし、私は「毎月の収支管理」、すなわち会計的に言い表すのであれば「P/L(損益計算書)の管理」よりも、「毎月の資産管理」、すなわち「B/S(貸借対照表)の管理」の方がはるかに重要と考えています。

具体的に説明しましょう。

B/Sの管理について

B/Sの管理、すなわち資産(と負債)の内訳を管理することがなぜ重要なのでしょうか。

先ほど説明した通り、毎月の収支の積み重ねにより家計の資産は形成されます。

そこで改めて考えて頂きたいのが、なぜ皆さんは資産運用をされているのでしょうか?

例えば老後資金の準備であったり、住宅ローンの頭金、子供の教育資金など理由は様々だと思いますが、最終的には「どの時点でいくらの資産を保有する」ということを頭に描いているのではないでしょうか。

つまり、資産運用は「ある一定時点における一定額の資産を形成」するための手段でしかないのです。

毎月の収支、すなわちP/Lはある一定期間の収支を表したものにすぎませんが、毎月の資産、すなわちB/Sによれば、ある一定時点(現在)における資産残高と将来のある一定時点における資産残高の乖離を比較することができます。

資産運用は「ある時期における一定額の資産形成」が目標ですので、その目標と現在の状態を比較することこそが、最も重要だと考えます。

我が家のB/S管理

収支管理はZAIMを利用していますが、B/S管理はエクセルを使用しています。例えばマネーフォワードなど、資産管理と収支管理を兼ね備えたアプリもありますが、私はいろいろとカスタマイズしたいので、エクセルに落ち着きました。

また別の機会にエクセルのテンプレートは公開しますが、「普通預金」や「投資信託」などのアセットクラスごとに月末の残高を集計し、総資産におけるそれぞれのアセットクラスの内訳がわかるような構成にしています。

また、B/Sを管理するうえで欠かせないのが、冒頭にも紹介した資産運用のルール策定です。ここで実際に使用しているエクセルとともに、我が家のルールを紹介します。

なお、これはインデックス投資ブログ「投信で手堅くlay-up!」で書かれていたことを実践した内容となります。(こちらのブログは本当におすすめです)

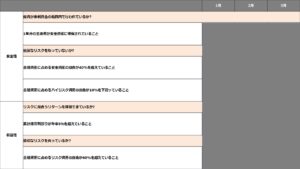

我が家で使用しているチェックリストはこちら。毎月すべての項目において”〇”がつくように調整しています。(金額は隠していますが、それぞれ上段に〇×判定を、下段に対象となる資産の金額を記載しています。)

例えば、ボーナス月は必然的に安全資産の割合が増えますので、適宜投資信託等を購入することで、リバランスを図っています。

安全性の指標

安全性の指標は次の3つです。

- 1年分の生活費が安全資産に確保されていること

- 金融資産に占める安全資産の割合が40%を超えていること

- 金融資産に占めるハイリスク資産の割合が10%を下回っていること

1年分の生活費については、家庭によって水準が異なります。我が家では1年分と設定していますが、「投信で手堅くlay-up!」の著者であるJunさんは2年分の生活費を確保されているようです。その家計の状況や年齢等により、柔軟に設計しましょう。

「安全資産」は、価格変動リスクが低い「現金」や「普通預金」と定義しています。一方、ハイリスク資産は価格変動リスクが高い「仮想通貨」や「安定しない通貨」と定義されます。

つまり、価格変動リスクが低い資産を40%は確保することで、急な市場変化による資産の減少リスクをヘッジし、ハイリスク資産を制限することで、過度なリスクをとらないようにしています。

収益性の指標

収益性の指標は次の2つです。

- 累計運用利回りが年率5%を超えていること

- 金融資産に占めるリスク資産の割合が40%を超えていること

「累計運用利回り」は、投資資産に対する利回りを意味します。また、「リスク資産」は、価格変動リスクを有する「投資信託」や「株式」と定義しています。

つまり、リスク資産を40%確保することで、一定水準の程度のリターンを期待し、その水準を利回り5%としています。

安全性の指標により過度なリスクをとることを制限しつつ、一方で収益性の指標により一定のリスクをとることで、投資による収益を確保する構図となります。

まとめ

今回は実際に使用しているエクセルのチェックリストを公開しつつ、我が家の資産運用ルールについて紹介しました。

必ずしも我が家のルールが正解ではなく、それぞれの家庭にあったルールがあると思います。大切なことは、将来の目標から逆算してきちんとルールを策定し、そのルールに則った運用を行うことだと思いますので、是非一度、ご自身の資産運用ルールを見直してみてはいかがでしょうか。