2018年が終了した後、クレジットカードの請求等が確定したことにより、無事我が家の家計を締めることができました。

我が家では私が家計担当なので、毎月資産および収支の管理をしているのですが、せっかくなので夫婦で一年間の結果を振り返ろうと「家計の決算報告」を行ってみました。

20ページほどの簡単なスライドを作成したので、またブログで紹介したいと思います。家計の決算報告は、意識のすり合わせと言う意味で結構重要だと思っています。

— ash@税金&資産運用ブログ (@taxashtax) January 21, 2019

やるからには形からこだわりたい人間ですので、企業のIR資料を参考に20ページほどのスライドを作成しましたので、今回はそのテンプレートを公開しつつ、実際の決算報告の内容について紹介したいと思います。

Contents

まずはスライドのテンプレートを公開!!

早速、私が作成したスライドを公開したいと思います。

なお、具体的な数字は公開しない方針ですので、数字は???で隠していますが、それ以外の箇所は基本的に作成したものから手を加えていません。また、画像の質が高くありませんので、細かな項目は確認いただけないかもしれませんが、スライドの雰囲気だけでも感じてもらえればと思います。

スライドの構成とそれぞれの項目について解説します。

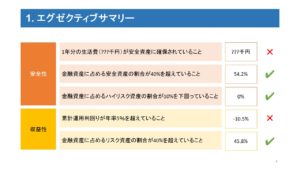

エグゼクティブサマリー

まずはこの報告会の結論であるサマリー=1年間の結果について振り返ります。

以前のブログでも紹介しましたが、我が家の家計管理において、私は次の5つのチェック項目をクリアできているかどうかを重要視しています。

- 【安全性指標】1年分の生活費が安全資産に確保されていること

- 【安全性指標】金融資産に占める安全資産の割合が40%を超えていること

- 【安全性指標】金融資産に占めるハイリスク資産の割合が10%を下回っていること

- 【収益性指標】累計運用利回りが年率5%を超えていること

- 【収益性指標】金融資産に占めるリスク資産の割合が40%を超えていること

上の3つは安全性、すなわち「守り」の指標に対し、下の2つは収益性、すなわち「攻め」の指標と言い換えることができます。

過度なリスクを避けつつ、一方で一定のリスクをとることで、資産の増加を目指すといった構図となります。

2018年に関しては、安全性のうち2つの指標、収益性のうち1つの指標を達成することができました。逆に言えば、それぞれ達成できなかった指標が1つずつありますので、2019年はすべての指標を達成できるようにしたいですね。

家計の概観を把握した後は、家計を構成する要素である「収支」「保有資産」「資産運用」についてそれぞれ確認します。

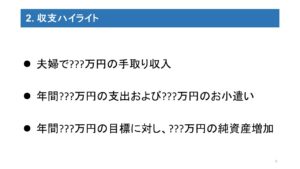

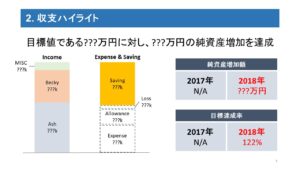

収支ハイライト

まずは「収支」です。収支は、「収入」と「支出」により構成されますが、関連記事にもある通り、私は収支に加え資産残高、すなわちB/Sを重視していますので、まずは純資産の増加について確認します。

なお、企業の財務報告も同じですが、数字を語るときは、「過去」と「目標値」に対する着地点をみる必要があります。

この場合の「過去」とは昨年の数字、「目標値」とは年始に設定した目標を指しますが、我が家は結果的に純資産の「目標値」を達成することができました。(2017年は細かいデータをとっていないため、今回は確認できません)

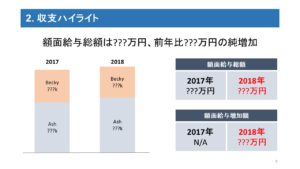

次に収入と支出について、これは主な収入源である給与の増減と支出の金額・内訳などについて確認します。

収入については微増という結果となりましたが、労働時間は大きく削減できていますので、労働に関する時間効率は良かったかな、といった振り返りとなります。労働時間を削減することで空いた時間を他の方法でマネタイズする工夫が必要ですね。

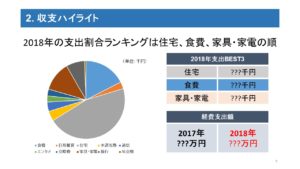

支出については、大まかに昨年との比較や内訳を確認します。特に支出の多かった項目については、削減の余地がないか等の話し合いを行い、翌年の予算設定の参考にします。

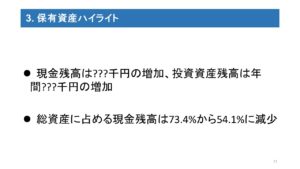

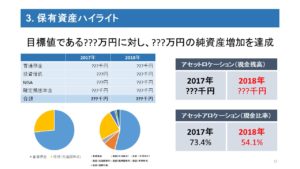

保有資産ハイライト

次に「保有資産」です。保有資産は、単純増加額に加えて、資産の内訳を確認します。

エグゼクティブサマリーでも書いたように、私は資産のバランスを重視していますので、過度に安全資産に頼っていないか、もしくはリスクをとりすぎていないかといった観点で振り返ります。

2018年の総資産のうち、安全資産である現金残高は54.1%と目標値である40%~60%の範囲に収めることができましたので、良いバランスを保てたのではないかと思います。

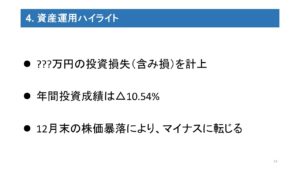

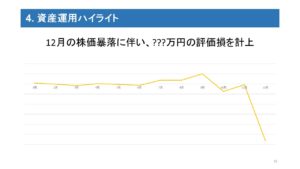

資産運用ハイライト

最後は「資産運用」です。我が家ではリスク分散を意識して、投資信託の長期積立投資を実施していますので、2018年中の金融商品の売却はありませんでした。

したがって、ここにある評価損はすべて「含み損」となります。

基本的には、株価の変動に左右されず、毎月一定額を購入していく予定ですので、いくら含み損を抱えようがあまり精神的なダメージはないのですが、とはいえ2018年はマーケットが全体的に低調でしたので、結果的に10%以上の(含み)損失を計上する結果は少し寂しいものがあります。

特に12月に世界規模で株価が急落したこともあり、目標値である5%のプラス収益には程遠い成績です。ただ、ポジティブに考えるのであれば、積立投資により株価が下落したときにも投資信託を購入できますので、将来株価が回復したときには、一定のリターンが期待できます。

2019年の展望

最後に来年の展望を確認します。ここでは、我が家の最大のKPIである資産増加額の目標値を決定し、細かな予算に落とし込んでいきます。資産の増加は収入と支出に依存しますので、それぞれの方針を確認します。

我が家では、あまり労働に時間を費やさないという目標を掲げていますので、労働時間は抑えつつ、収入は現状維持を目標としています。

支出は削減可能な項目を話し合いつつ、日常生活において支出削減の意識付けを行います。

また、黒塗りしていますが、個人的な目標を「定量」「定性」の観点でいくつか設定しました。個人としては、この目標を達成できるように行動するといった意思表明の場ともしています。

決算報告を行うことのメリット

今回は初めて決算報告を行ってみましたが、これにより、次のような効果が期待できます。

- 家計の現状が把握できること

- 次の年の方針が明確になること

- さらにその先の将来の人生設計について話し合う機会をもてること

決算報告の目的は、数字を確認することだけにあらず、数字をベースに家庭の将来や個人の人生設計を話し合うことにあると考えています。

家庭や個人の将来とお金は切っても切れない関係にありますので、お金の話なくして人生設計を描くことはできません。

しかしながら、あくまでもお金は人生を豊かにする手段でしかありませんので、お金について話し合うことで、家庭や個人の将来を豊かにするといったマインドが重要なのではないかと思います。

スライドを作成するのにはある程度の時間がかかるかもしれませんが、こういったツールを利用しながら、年始のタイミングで時間をとって、家庭でじっくりお金の話をしてみてもいいのではないでしょうか。