前回の記事では、割引現在価値の考え方を中心に、お金の時間的価値を解説しました。

今回の記事では、実際のマーケットの動きを使って、10年前に100万円原資で投資を始めた場合、現在いくらになっているかを、いくつかのオプションを使って検証したいと思います。

Contents

検証するのは7+1つの投資パターン

今回検証を行うのは次の8つのケースです。なお、最後のビットコインはあくまでもおまけの検証です。検証における前提条件等は、それぞれの投資パターンのセクションで説明します。

- 100万円をタンス預金した場合

- 100万円を定期預金した場合

- 100万円分の日本国債を購入した場合

- 100万円分の日本株式を購入した場合

- 100万円分の米国株式を購入した場合

- 毎月83,333円(100万円/120ヵ月)分の投資信託(日本株式)を毎月積立購入した場合

- 毎月83,333円(100万円/120ヵ月)分の投資信託(米国株式)を毎月積立購入した場合

- 100万円分のビットコインを購入した場合

なお、すべての投資パターンに共通して、税金、配当及び手数料は考慮しないものとします。

1. 100万円をタンス預金した場合

- タンス預金とは、金融機関等ではなく家庭内で保管されている現金を指します

- 以降の投資パターンに共通しますが、インフレ/デフレリスク及び盗難/災害等による資産の消失リスクは考慮しないものとします

この投資パターンでは、10年前の100万円の現在価値は100万円のままとなります。計算を行うまでもありませんね。金融機関に預けた場合に付与される利子もつかず、理論的には最も経済的的合理性に欠く選択といえます。

10年前の1,000,000円=現在の1,000,000円

2. 100万円を定期預金した場合

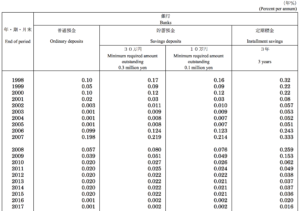

- 定期預金の金利は日本銀行が毎月刊行している「金融経済統計月報(日本銀行)」を参照データとします

- 2008年に10年満期の定期預金を契約したものとします

- 100万円を元本に、2008年の貯蓄預金(30万円)金利0.08%で複利計算します

この投資パターンでは、10年前の100万円の現在価値は1,008,029円となります。当時の金利0.08%は現在の金利と比べると非常に高い水準ですが、とはいえ複利の効果が顕著に現れるほどには高くなく、10年で8,000円程度の金利しか付されない結果となりました。

10年前の1,000,000円=現在の1,008,029円

3. 100万円分の日本国債を購入した場合

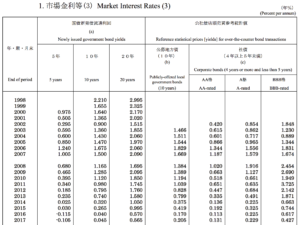

- 日本国債の金利は日本銀行が毎月刊行している「金融経済統計月報(日本銀行)」を参照データとします

- 2008年に10年ものの日本国債を購入したものとします

- 100万円を元本に、2008年の10年もの日本国債金利1.165%で単利計算します

この投資パターンでは、10年前の100万円の現在価値は1,116,500円となります。原則として、国債の金利は元本に対して単離であると考えられますので、定期預金に比して金利は高いものの、複利の効果は表れない結果となりました。

10年前の1,000,000円=現在の1,116,500円

4. 100万円分の日本株式を購入した場合

- 日本株式の株価はTOPIX(東証株価指数)を参照データとします

- 2008年1月2日に100万円分の株式を購入したものとします(購入日の株価1,401.36円)

- 100万円を元本に、2008年1月2日にTOPIX銘柄を平均的に購入したものとして、2017年12月末日までのその値動きを参照します

- 購入時及び評価時のいずれについても終値を参照するものとします

この投資パターンでは、10年前の100万円の現在価値は1,296,997円となります。2008年1月のTOPIXに対して、2017年のTOPIXが約1.3倍となっていたため、相応のリターンがでる結果となりました。元本が保証される定期預金や国債と異なり、株式投資は元本割れリスクを抱えることとなりますが、結果として2008年に投資を行ったことは良い選択であったといえます。なお、仮に株価の低い2009年1月に投資を開始していた場合、2倍強のリターンを得られていたこととなります。

10年前の1,000,000円=現在の1,296,997円

5. 100万円分の米国株式を購入した場合

- 米国株式の株価はS&P500を参照データとします

- 2008年に100万円分の株式を購入したものとします(購入日の株価$1,447.16)

- 100万円を元本に、2008年にS&P500銘柄を平均的に購入したものとして、2017年12月末日までのその値動きを参照します

- 購入時及び評価時のいずれについてもその日の終値を参照するものとします

この投資パターンでは、10年前の100万円の現在価値は1,847,487円となります。2008年1月のS&P500に対して、2017年のS&P500が約1.8倍となっていたため、TOPIXに比して高いリターンがでる結果となりました。

10年前の1,000,000円=現在の1,847,487円

6. 毎月83,333円(100万円/120ヵ月)分の日本株式を毎月積立購入した場合

- 日本株式の株価はTOPIX(東証株価指数)を参照データとします

- 100万円を元本に、2008年1月末から2017年12月末まで毎月83,888円分の日本株式を購入したものとします

- 購入時の株価はその日の終値を参照するものとします

この投資パターンでは、10年前の100万円の現在価値は1,701,793円となります。毎月定額を購入するドルコスト平均法では、相場が右肩上がりであれば、最終的なリターンが得られることとなりますが、この10年のTOPIXの場合、特にリーマンショックや東日本大震災の時期に大きく株価を下げたものの、昨年末時点の株価は大きく回復していたため、投資額に対し約1.7倍のリターンを得ることができました。ドルコスト平均法の特徴の一つに、株価が下がった時に多くの株式を購入できることがあげられるため、一度相場が下降してから再び相場が上昇する方が、比較的大きなリターンを期待することができます。

10年前の1,000,000円=現在の1,701,793円

7. 毎月83,333円(100万円/120ヵ月)分の米国株式を毎月積立購入した場合

- 米国株式の株価はS&P500を参照データとします

- 100万円を元本に、2008年1月末から2017年12月末まで毎月83,888円分の米国株式を購入したものとします

- 購入時の株価はその日の終値を参照するものとします

この投資パターンでは、10年前の100万円の現在価値は1,818,190円となります。日本株式の積立購入同様、毎月定額を購入するドルコスト平均法では、相場が右肩上がりであれば、最終的なリターンが得られることとなります。この10年のS&P500の場合、特にリーマンショックの時期に大きく株価を下げたものの、昨年末時点の株価は大きく回復していたため、投資額に対し約1.8倍のリターンを得ることができました。

10年前の1,000,000円=現在の1,818,190円

8. 100万円分のビットコインを購入した場合

- 実店舗で始めてビットコイン決済が行われたとされる2010年5月22日の価格(ピザ2枚$25=10,000BTC)を参照します

- 2010年5月22日に100万円分のビットコインを購入したものとして、2017年12月末日(BTC=1,565,998円)までのその値動きを参照します

- 評価時のビットコイン価格はその日の終値を参照するものとします

あくまでもおまけの検証ですが、この投資パターンでは、ビットコイン購入時の100万円の現在価値は10,565,998,000円となります。この時に100万円分のビットコインを購入できた人はかなり限定的だと思いますが、非常に夢のある投資ですね。

10年前の1,000,000円=現在の10,565,998,000円

まとめ

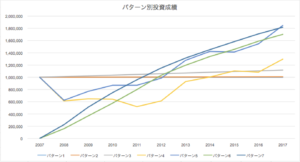

上記1〜7をグラフにすると下図の通りとなります。

結果として、「米国株式を購入」「日本株式を積立購入」「米国株式を積立購入」で良いパフォーマンスを得ることができました。一方で「タンス預金」「定期預金」「国債」は元本割れのリスクは低いものの、リターンも非常に小さく、リスクとリターンの関係性が如実に現れる結果となりました。

特に株式の一括購入と積立購入について、今回の検証では大きな差異が生じませんでしたが、一括購入はタイミングによって大きなリターンを得られる一方で、当然元本割れのリスクも生じます。一方で、積立購入の場合、同様に元本割れのリスクはあるものの、今回の検証のように一度相場が落ちた後、最終的に株価が上昇するようなケースでは、株価が低い時に多くの株式を購入できるため、高いパフォーマンスを期待することができます。ただし、株価が低い時にはその評価額も大きく落ちてしまうことに留意が必要です。

以上、一概に選択の優劣を論ずることはできませんが、過去の事実として、今回の検証では、10年前に米国株式を購入していた場合、資産は元本の約1.8倍となり、定期預金に比べて大きなリターンを得ることができました。もちろん相場が変われば結果も変わることとなりますが、米国及び日本の株式相場は上昇傾向にあることを考えると、長期的な資産形成として、株式投資を選択することは合理的な考えなのではないでしょうか。

本来はこの検証に加え、物価変動リスクや資産消失リスク、税金や配当、手数料などを考慮すればより精緻な検証となるのですが、まずはイメージを掴むという目的で、今回の記事が参考になれば幸いです。