今年も残すこと残り3ヵ月となりました。年末が近くにつれ税金のトピックも増えてきますが、そのうちの一つがふるさと納税です。

今となっては広く認知されているふるさと納税ですが、翌年度の住民税の税額控除を受けるためのは年内に寄付を行う必要がありますので、そろそろ返礼品の品定めを始める方も多いのではないでしょうか。

そこで今回はふるさと納税が抱える大きな問題の一つである「税の逆進性」について考察します。

ふるさと納税の問題点とは?

返礼品競争の過熱

ふるさと納税の制度そのものについては多くのブログで解説されていますのでその詳細は割愛しますが、ふるさと納税の一般的な認識としては、「2,000円の負担で家電や食料品をもらえるお得な制度」ではないでしょうか。

本来の制度趣旨はさておき、ふるさと納税の経験がある多くの方が返礼品目的で寄付をする自治体を選んでいることと思います。事実、私も昨年はじめてふるさと納税を利用しましたが、自身にゆかりのある地方自治体への寄付よりも、返礼品が魅力的な地方自治体への寄付を優先しました。

このように返礼品の内容次第で多くの寄付を集められることから、当然のように各地方自治体は返礼品の質やラインナップを充実させてきたのですが、自治体間での競争が過熱し、100%を超える非常に還元率が高い返礼品を用意する地方自治体も現れるようになりました。これに対し、今年の3月には総務省が返礼品の還元率上限を30%に制限するよう各自治体に通知を出すまでにいたっています。

税負担の逆進性

返礼品の論点と重なる部分もありますが、ふるさと納税が抱える問題の一つとして税の逆進性が挙げられています。

逆進性とは、高所得者ほど税負担が軽くなる現象をいいますが、ふるさと納税に逆進性があるとは具体的にどういうことなのでしょうか。データを使って説明します。

引用:総務省ふるさと納税ポータルサイト「2,000円を除く全額が控除できる寄附金額の一覧(目安)」

上の表は総務省が公表しているふるさと納税のポータルサイトに掲載されているデータで、寄付した額の全額が控除されるふるさと納税額の目安を収入や家族構成別に表にしたものです。

つまり、自身の年収と家族構成を照らし合わせて、条件が一致する金額が2,000円の自己負担で控除を受けられるふるさと納税額の目安となります。

表を見ればわかるように、下にいけばいくほど、つまり年収が高くなれば高くなるほど、ふるさと納税額が多くなります。ふるさと納税額が多くなるということは返礼品の価値総額も大きくなることを意味しますので、高所得者ほどもらえる返礼品の価値も多くなるということになります。

これがふるさと納税がかかえる税の逆進性という問題です。富の再分配の観点から、本来は高所得者ほど税負担が重くなるべきであると考えられますが、ふるさと納税は高所得者ほど得をするシステムになってしまっているのです。

では、ふるさと納税がどれほどの逆進性を有しているのか、実際の数字を使って検証したいと思います。

比較対象は2つ

ふるさと納税の逆進性を検証するにあたり、2つの比較指標を準備します。「給与所得に対する所得税」と「消費税」です。

まず「給与所得に対する所得税」について、逆進性の反意語は「累進性」ですが、累進性を有する税金の代表例が所得税です。所得税は一部の所得を除いて累進課税が採用されており、高所得者ほど税負担が重くなる仕組みが採用されています。

次に「消費税」について、消費税もふるさと納税と同じく、逆進性の性格を有すると理解されます。消費税は間接税であるがゆえに、消費に対して一律の税率を設定せざるを得ず、所得にかかわらず同じ消費に対する税負担が同等であることから、相対的に逆進性を有すると考えられます。

例えば、自販機のコーヒーの値段は年収1億円の人が買っても、年収100万円の人が買っても同じ120円です。この120円には約9円の消費税が含まれますが、年収1億円の人が負担する9円よりも、年収100万円の人が負担する9円の方が、相対的に税負担が高くなってしまいます。

今回の検証では、逆進性と対をなす「給与所得に対する所得税」と同じ逆進性を有する「消費税」の2つの指標を用いてふるさと納税の逆進性を数値とグラフに落とし込みます。

累進性と逆進性の比較

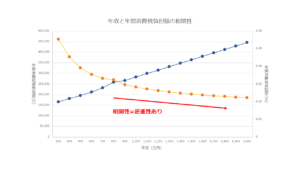

まずは上記の総務省のデータを使用して、ふるさと納税の逆進性をグラフにします。なお、前提は上の表のうち「独身又は共働き世代」とします。

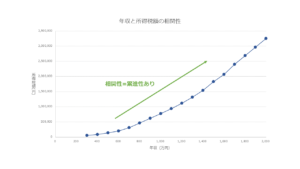

グラフにすると分かりやすいのですが、確かに年収が高くなるにつれ、全額控除されるふるさと納税額も増額しています。つまり、ふるさと納税には税の逆進性があることが分かります。

次にこのグラフに給与収入に対する所得税の累進性グラフを確認します。

こちらは確認するまでもありませんが、年収が高くなるにつれ、所得税額も増額しています。つまり、所得税には税の累進性があることが分かります。

さいごに消費税の逆進性グラフを追加したいのですが、このグラフを作成するには個人又は家計の年間消費税負担額を求める必要があります。年間の消費税負担額を答えられる人はほとんどいないと思いますが、これは家計支出額の統計データを用いれば、ある程度正確な数値が導き出せると考えます。

家計支出においては、住宅や教育、医療などに係るものを除いて概ね消費税が課税されると考えられますので、総務省統計局による家計調査のデータから、消費税税が課税される家計支出をサンプリングし、一家計の年間消費税負担額を算出します。

計算方法の詳細は割愛しますが、計算により求められる年間消費税負担額を年収レンジごとにグラフにします。当然年収が増加すれば支出が増加し、消費税負担額も増加すると考えられますので、消費税の逆進性を確認するため、消費税負担額を年収で割った「消費税負担率」のグラフを追加します。

グラフのとおり、年収が高くなるにつれ、負担率が減少しています。つまり、消費税には税の逆進性があることが分かります。

以上、あくまでもデータから求められる概算ではありますが、ふるさと納税及び消費税はの税の逆進性を有していることが分かりました。

具体的な逆進性比率は?

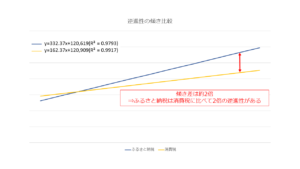

もう少し深掘りしてみましょう。ふるさと納税及び消費税の2つのグラフを二次間数に置き換え、傾きを比較します。

このグラフから読み取れることは、次の2つです。

- いずれも二次関数的な逆進性を有すること

- ふるさと納税は消費税に比べて約2倍の逆進性を有すること

グラフ内のRの2乗の数値はこのグラフの相関性を表す値です。この数値が1に近くなればなるほど、二次関数的な相関性があることとなります。いずれのグラフも0.97以上の1に近い数字を記録していますので、年収が増加するにつれ、比例的にふるさと納税額や消費税が増加すると説明できます。

また、グラフ内にコメントしているように、2つの関数の傾きには約2倍の差が確認できます。青のグラフ(ふるさと納税)の傾きに対し、黄色のグラフ(消費税)の傾きは約半分程度の角度しかないことから、消費税に比べ、ふるさと納税の2倍の逆進性を有する、言い換えれば、ふるさと納税は消費税に比べ2倍の税の不公平さを有することが分かりました。

まとめ

今回は消費税を比較対象にふるさと納税の逆進性を確認しました。冒頭で述べたように、ふるさと納税は確かに逆進性を有しており、同じ逆進性を有する消費税に比べても約2倍の逆進性、すなわち税の不公平を抱えていることが明らかになりました。

とはいえ、私自身はふるさと納税の制度そのものには賛成です。確かに逆進性を抱えるのは事実ですが、ふるさと納税により、今まで知りえなかった地方自治体に光が当たり、また地方自治体の努力が税収に直結することは確かなメリットと考えます。

今後ふるさと納税の制度そのものに見直しが入る可能性も否定できませんが、納税者の立場としては、ある種の節税策として、今あるふるさと納税という制度を積極的に活用することは決して否定されるべきことではないのではないでしょうか。

***

この記事が役に立ったと思ったらこちらをクリックください!