いま保険業界および税務業界で新たな節税目的の保険商品が注目されています。2018年8月22日付の朝日新聞でも取り上げられていますね。

本来、保険は有事の保障目的に加入するものですが、法人にとっての保険は、得てして節税目的で加入するものでもあります。

その中で、2018年3月に発売されたネオファースト生命の法人契約専用保険「ネオdeきぎょう」が、高い節税効果を謳い、爆発的に売れたことで、保険業界さらには国税庁を含めた税務業界から大きな注目を集めています。

今回は、このネオファースト生命の「ネオdeきぎょう」について解説するとともに、本当に高い節税効果が期待できるのかを検証したいと思います。

※国税庁通達により、ネオdeきぎょうの販売が停止となりました。コチラの関連記事をご覧ください。

Contents

ネオファースト生命の「ネオdeきぎょう」とは

ネオファースト生命の概要

まずは「ネオdeきぎょう」の販売元であるネオファースト生命の会社情報を確認しましょう。

(出典:ネオファースト生命保険株式会社「会社概要」)

あまり聞きなじみのない生命保険会社ですが、ポイントは株主欄ですね。ネオファースト生命は生保大手である第一生命ホールディングスの100%子会社なのです。

そもそも節税目的の保険(節税保険)が注目を業界の注目を集め始めた時期は、こちらも生保大手である日本生命保険「プラチナフェニックス」が発売された2017年4月に遡ります。

2017年4月以前から節税保険は存在していましたが、過度な節税保険の販売を問題視した国税庁がこれを取り締まるように法改正を重ねたことにより、近年では節税効果の高い保険商品の販売は難しくなっていました。

そのさなか、日本生命保険の「プラチナフェニックス」を契機に、現行税制の網をかいくぐった節税保険が次々と開発され、この度の「ネオdeきぎょう」の爆発的ヒットにつながったのです。

「ネオdeきぎょう」の概要

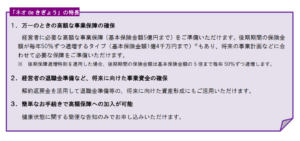

次に「ネオdeきぎょう」の概要を確認しましょう。「ネオdeきぎょう」の商品紹介ページでは、その特長が次のように紹介されています。

(出典:ネオファースト生命保険株式会社「ネオdeきぎょう」)

「事業保障」「退職金準備」「高度な保障」などが謳われていますが、実態としては完全な節税保険です。商品紹介リーフレットからもう少し詳しくみていきます。

なぜ「ネオdeきぎょう」は節税保険と言えるのか?

リーフレットの一枚目はこんな構成となっています。

色々と特長が書かれていますが、この商品の最大にして唯一のポイントはPoint 3の「保険内容や保険期間によって、保険料は全額を損金に算入」でしょう。

節税保険といわれる商品の特徴は、「保険料の全額が損金算入できる(全損)」ことに集約されます。(一部そうでもないものもあります)

つまり、支払った保険料を損金(税金計算上の費用)として計上することで、法人の所得(税金計算上の利益)を圧縮し、法人税負担を減じることができるというものです。

保険税制は非常に複雑で、その商品の設計によって取り扱いは様々ですが、主に「全額損金(全損)」「一部損金」「資産計上」のパターンに分かれます。当然ながら、支払った保険料がすべて損金となる「全額損金」の節税効果は高く、損金を計上できない「資産計上」の節税効果は低くなります。

では、すべての商品を「全損」となるように設計すれば保険が売れるんじゃないか?という疑問がわきますが、「全損」にするためには、保険の設計上、様々な制約が課せられることとなり、「保険料」や「返戻率」の観点から、得てして法人側に旨味のある商品ではなくなってしまいます。

そして、そこをうまく突いたのが「ネオdeきぎょう」なのです。税制の観点からさらに「ネオdeきぎょう」を分析します。

保険税制と「ネオdeきぎょう」の制度設計

保険税制における全損の要件

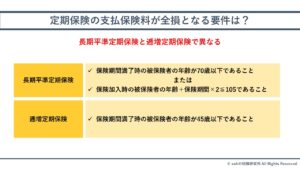

まずは前提となる全損の要件を国税庁ウェブサイト(法人が支払う長期平準定期保険等の保険料の取扱いについて)で確認します。要件は複雑で様々ありますが、定期保険であることを前提に、以下のように要約することができます。

つまり、保険加入時および保険期間満了時の年齢がポイントとなります。

例えば保険期間20年の長期平準定期保険であれば、105 – 20 × 2 = 65歳までに加入すれば、支払保険料は全損となりますね。

「ネオdeきぎょう」には「基本タイプ(長期平準定期保険)」と「逓増タイプ(逓増定期保険)」がありますが、いずの保険期間も最短で10年ですので、理論上、「基本タイプ」で85歳、「逓増タイプ」で35歳までに加入すれば、全損の恩恵を受けることができると考えられます。

「ネオdeきぎょう」の制度設計

制度設計を確認するために、リーフレット内のモデルケースを確認しましょう。

確認するポイントは「基本タイプ」の赤枠で囲った2箇所です。

上の赤枠を確認すると分かるように、保険期間の前期期間(5年)は、(災害以外に起因する)死亡保険金の保障が非常に限定的です。具体的には責任準備金、つまり解約返戻金相当額までしか保障されないこととなります。

次に下の赤枠を確認すると、返戻率のピークが契約後3年~5年の期間に設定されています。つまり、契約後3年~5年の間に保険を解約すると、実質的なキャッシュフローが最もよくなるのです。

この2点を総合して分かることは、「この商品が契約後5年以内の解約を前提としており、(災害時を除き)その5年間の保障は0に等しい」ということです。

つまり、解約を前提とした契約後5年以内は本来の保険機能は災害時に限定され、災害による死亡する確率の低さを考慮すると、実質的には節税のために販売された商品といえるでしょう。

従来の全損保険商品と「ネオdeきぎょう」が異なるのは、この5年以内の保障をかなり限定し、さらに解約返戻率を高く設定している点といえます。従来の全損保険商品では、解約返戻率が低く、また保険料ものびないため、売り手/買い手ともにメリットが少ない制度設計となっていましたが、「ネオdeきぎょう」は前期期間の設計を工夫することで、法人も節税メリットをもたらす商品設計を実現しています。

127%超えの実質返戻率は本当か?

実質返戻率の考え方

「ネオdeきぎょう」の特長は保険料が全損であることに加え、高い返戻率が挙げられます。返戻率とは、支払った保険料に対する解約保険料の割合をいいますが、たとえば、「ネオdeきぎょう」の場合、返戻率が最も高くなる3年目では、15,926,000円を支払って13,520,000円が返ってきますので、返戻率は84.8%となります。

全損保険で返戻率84.8%でも非常に高い水準ですが、とはいえ、返戻率が100%を超えない限り、法人としては損をすることになります。(本来は保険料に対する保障があるので、損という表現は適切ではありませんが、この商品に限っては、5年以内の保障が0に等しいため、損という表現を使います)

そこで保険会社が強調するのが実質返戻率です。実質返戻率とは、解約返戻金に加え、保険料を支払ったことで減らすことができた法人税を、実質的に返戻したものとみなして計算された返戻率です。

例えば、100万円の保険料を支払い、解約返戻金が80万円だったとします。このままでは返戻率は80%ですが、法人税の計算上、100万円は損金となり、仮に法人実効税率が30%の場合、保険に加入したことで100万円 × 30% = 30万円の法人税を削減できたことになります。

この30万円を解約返戻金80万円に加えた110万円をもって返戻率を計算するのが、実質返戻率です。この場合の実質返戻率は110%となり、支払った保険料以上の節税メリットを享受できるというのが、保険会社が実質返戻率を提示する理由です。

「ネオdeきぎょう」の実質返戻率のピークでは、127.8%となりますので、保険会社はここを強調して、大きな節税効果があることをアピールするわけですね。

実質返戻率の”ウソ”を見抜くポイント

保険会社としては、節税効果を強調して保険を売りたいので、常にこの実質返戻率が高いことをセールストークの材料にします。

経営者とすれば、実質返戻率が100%を超えるという説明を受ければ、保険に入ることで払った以上のお金が返ってくると理解しますので、じゃあ加入しよう!となるのです。

しかし、保険会社のセールストークに騙されてはいけません。具体的には2つのポイントを確認し、本当に100%を超える返戻が可能なのかを見極める必要があります。

ポイントその①~法人実効税率の確認~

既に説明したとおり、実質返戻率の計算には法人実効税率が必要となります。この法人実効税率が不当に高く設定されている場合、計算上の実質返戻率も高くなりますので、法人実効税率の設定が適切かどうかを確認する必要があります。

法人実効税率についてはコチラの記事も参照ください↓

リーフレットを確認すると、「ネオdeきぎょう」の法人実効税率は33.58%で設定されています。これは東京都を基準にした現在の法人実効税率と近似しますので、一見問題がなさそうにも見えますが、中小法人の場合には留意が必要です。

中小法人の場合、大規模法人に比べて税率が優遇されており、特に年間の法人所得(法人税計算上の利益)が800万円以下の場合、法人実効税率は26.0%~27.5%程度にまで下落します。

節税保険の主な加入者は、中小法人の社長を含めた役員であることを考えると、法人実効税率33.58%は高く設定されている可能性があります。もし、その会社の所得が800万円以下の場合には、法人実効税率は割り引いて考えましょう。

ポイントその②~解約返戻金は益金になる~

実質返戻率は、支払保険料の損金算入効果を加味していることを説明しましたが、支払ったときに損金になるものは、返ってくるときに益金(法人税計算上の利益)となります。

つまり、本当の”実質”返戻率を計算するのであれば、解約返戻金の益金算入分も加味して計算するべきでしょう。なお、いうまでもなく、この場合の実質返戻率は100%を下回ります。

なぜリーフレットに解約返戻金によるマイナスの税効果を加味されていないかというと、単純に保険会社がそのデメリットを見せたくないからでしょう。当然、解約返戻金の税務上の取り扱いを説明する責任はありますので、口頭では説明するでしょうが、例えば「役員退職金と相殺」「一括損金保険に切り替え」などとうまく煙に巻いていることが想像できます。

確かに、解約時の出口戦略として、こういった手法はポピュラーではありますが、保険加入による税効果を語るうえでは切り離して考えるべきものです。

したがって、実質返戻金などは実は計算する必要がなく、単純に(保障を除いた)保険加入の損得を考えるときは、純粋な返戻率だけみるべきなのです。

**********

実質返戻率127%越えが本当かどうかという結論の問いとして、私は「NO」と主張します。

ポイントその②でも解説したとおり、解約返戻金が益金に算入されることを考えると、「実質返戻率」=「返戻率」となり、多くの節税保険の返戻室は100%を下回るるためです。(厳密には(100-返戻率)×法人実効税率分の税効果は存在します)

そもそも法人が保険に加入する動機は、「節税」ではなく「事業保障」であるべきだと考えます。

たとえば社長や役員が急に病気になったり亡くなるリスクに対して、事業をどのように保障するかという観点等から加入する保険が検討されるべきでしょう。目先の節税(しかも長期的には節税になっていない)にとらわれることで、結果的には余計なキャッシュアウトが発生します。

私も節税目的の保険加入をお手伝いした経験がありますが、加入当初の予定通りに事が進んだことは非常に稀でした。そもそも中小法人の場合、解約返戻金のピークを迎える5年や10年先の予測を立てることなど困難です。保険加入時は解約返戻金を役員退職金と相殺しよう考えていても、いざその時に後継者が育っていないことなどはざらにあると思います。

さらに、節税保険の加入により、解約返戻金のピークまでは資金が拘束されてしまうことにも留意する必要があります。たとえばリーフレットの例では、5年間で13,520,000円のキャッシュアウトがありますが、この間、このお金は死に金となります。たとえばこのお金を使って事業を拡大することで10%の利回りを達成できるのであれば、保険に加入するよりも事業にお金を回すという選択肢が生じるかもしれません。

「節税」という耳障りのいい言葉に惑わされずに、顧問税理士などの信頼できるパートナーとよく検討しながら、節税保険の加入を考えるべきと考えます。

まとめ

今回は、ネオファースト生命の「ネオdeきぎょう」を例に挙げながら、節税保険の仕組みとその是非について解説しました。

一概に法人向けの保険商品が否定されるべきではありませんが、個人的には「節税」を謳った商品は、長期的に法人にメリットをもたらさないと考えていますので、こういった意見もあるということを知って頂き、今後の保険加入の材料となれば幸いです。