消費税増税対策の目玉の一つである住宅ローン減税の方針が固まり、政府・与党は平成31年(2019年)税制改正へ盛り込むための最終調整に入りました。

報道によれば、現行の10年間を3年延長し、合計13年間の住宅減税が受けられる仕組みとなるようです。

今回のブログでは、その制度の詳細と新制度によって受けられる住宅ローン減税をシミュレーションしてみたいと思います。

消費税増税と住宅ローン減税の考察については、コチラの記事もご覧ください。

Contents

税制改正の内容は?

税制改正では、現行の住宅ローン減税(住宅借入金等特別控除)が次のように変更されることが見込まれています。

- 住宅ローン減税が受けられる期間を現行の10年から13年へ延長

- 11年目から13年目の控除額は、建物価格の2%相当額

消費税増税に伴う住宅の駆け込み需要や反動減を防ぐため、住宅ローン減税が拡大される方向で調整が行われています。

適用開始時期は明確でないものの、消費税増税後の2019年10月1日もしくは2020年1月1日からの適用が予想されます。

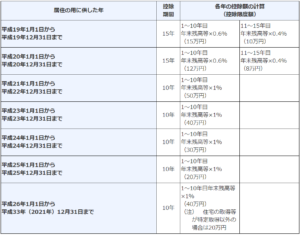

現行の住宅ローン減税をおさらい

(出典:国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」)

上表のとおり、住宅ローン減税は住宅等の取得年によって、その控除額が変動します。

現行では、適用期間が10年で控除額は年末のローン残高の1%が控除限度額となります。

税制改正で住宅ローン減税の控除額はどれくらい増える?

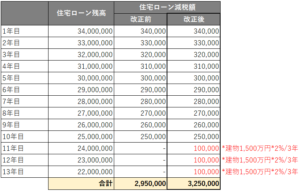

税制改正前後で住宅ローン減税の控除額がどのように変動するのかシミュレーションしてみましょう。

前提条件は以下のとおりです。

- 住宅価格:4,000万円(うち土地2,500万円、建物1,500万円)

- 住宅ローンの頭金:500万円(借入総額3,500万円)

- 返済期間:35年(便宜上、1月末より毎月定額返済)

この前提の下、税制改正により住宅ローン減税額は、現行に比べ30万円増加する計算となります。

改正後の11年目~13年目については、建物価格の2%を追加で控除できることから、その分が増加することとなりますね。

なお、建物価格*2%/3の金額が住宅ローン年末残高*1%の金額よりも大きい場合は、住宅ローン年末残高*1%が控除額となる点に留意が必要です。

消費税増税を加味したらいつ住宅を購入するのがいいの?

税制改正により、住宅ローン減税制度が拡大することは確認できましたが、消費税増税を加味した場合、改正前後のどちらで住宅を購入するのがいいのでしょうか。

消費税の増税幅である建物の2%相当額(土地は消費税非課税のため影響なし)が住宅ローン減税の拡大幅となりますので、一見影響はないようにも考えられます。

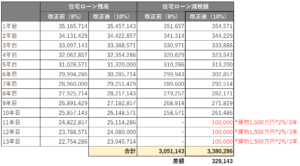

そこで上記のシミュレーションに消費税の増税を加味したいと思います。先ほどの前提では、特に消費税額を加味していませんでしたが、消費税額を考慮した場合、前提条件が次のように変わります。

<改正前(8%)>

- 住宅価格:4,120万円(うち土地2,500万円、建物1,620万円)

- 住宅ローンの頭金:500万円(借入総額3,620万円)

- 返済期間:35年(便宜上、1月末より毎月定額返済)

<改正後(10%)>

- 住宅価格:4,150万円(うち土地2,500万円、建物1,650万円)

- 住宅ローンの頭金:500万円(借入総額3,650万円)

- 返済期間:35年(便宜上、1月末より毎月定額返済)

2つの表を見比べるとわかる通り、改正前後の差額は329,143円となり、消費税の増税による影響(30万円)以上の住宅ローン減税の恩恵を受けられることが分かります。

これは、消費税の増税により税込の建物価格が上昇した結果、住宅ローンの総額が増加したことに起因します。

なお、11年目~13年目の控除額は建物の税抜価格をベースとしていますが、11年目~13年目の控除拡大は、消費税増税による負担増が生じないための措置であるため、税抜価格をベースに控除額が計算されるものと考えられます。

消費税増税後に住宅を購入するほうが得?

上記の結果によれば、消費税増税後(住宅ローン減税拡大後)の方が住宅ローン減税の適用額が増加するため、消費税増税前の住宅購入を控える方が賢明とも理解できます。

しかしながら、消費税増税後に住宅を購入する=建物価格が上昇し住宅ローン総額が増加することを意味します。

つまり、住宅ローン総額が増加した結果、金利負担も増加することとなります。当然、住宅ローン金利の増加は、住宅ローン減税が終了する13年目以降も総負担額に影響を与え続けます。

また、消費税増税に伴う住宅ローン減税の拡大の見方を変えると、改正後は消費税増税の負担増を11年目~13年目にかけて回収している構造となっています。

例えば上記の例では消費税増税による単純な負担増は30万円ですが、住宅購入時に30万円多く負担して、13年目に晴れてその30万円が手元に戻ってくるのです。

割引現在価値の考え方を用いると、現在の30万円と13年後の30万円では、明確に現在の30万円の方が高い価値があり、そういった観点では、「今」消費税負担を抑えることで得られる30万円(増税前の購入)を選択すべきなのです。

したがって、一見住宅ローン減税の拡大により、消費税増税以上の負担増が相殺されているような構造ではあるものの、厳密に考えると、金利負担が増加すること及び消費税増税分の回収が13年かかることから、他の条件が同じである限り、消費税増税前に住宅を購入するのが経済的に合理的といえると考えます。

まとめ

以上、住宅ローン減税の拡大について解説しつつ、消費税増税前後の損得についてもシミュレーションしました。

住宅購入の決定には、消費税増税や住宅ローン減税以外にも、市場価値や金利など様々な要因を検証する必要があります。

しかし、その中でも消費税増税と住宅ローン減税は、取り扱いが明白で損得の計算もしやすい要因ですので、住宅購入を検討されている方は、この記事の内容を頭の片隅に置きつつ、正しい選択をしていただければと思います。

消費税増税と住宅ローン減税の考察については、コチラの記事もご覧ください。今回のブログと非常に親和性の高い内容となっています。