外国株式/債権ファンドに投資する際、為替リスクはつきものです。為替リスクをとることで、為替差益を享受できる可能性もあれば、為替損失を被る可能性もあります。

インデックス投資家は、(国を問わず)長期的な株式市場の伸長を信じてインデックスファンドに投資するわけですが、とらなくてもいい余計なリスクは避けたいものです。

今回は、為替リスクを取り除く「為替ヘッジ」について解説します。

為替ヘッジとは

投資信託の目論見書や商品紹介のページに、「為替ヘッジ」という言葉を見かけたことはないでしょうか。

ヘッジとは日本語で「避ける」という意味がありますが、投資信託における為替ヘッジとは、為替相場変動リスクを回避する商品を意味します。

なお、この場合の「リスク」とは、単に損失を被る可能性を指すものではありません。金融用語における「リスク」とは、あくまでも「不確実性」を指します。

日本語で「リスク」というと、損をすることを指すケースがほとんどですが、得をする可能性も含めて、その不確実性が介在する状態を「リスク」といいます。

実際の目論見書を確認してみましょう。2018年7月に登場したばかりで、今話題の「eMAXIS Slim 米国株式(S&P 500)」をサンプルとします。

(出典:eMAXIS Slim 米国株式(S&P500)「投資信託説明書(交付目論見書)」)

「為替変動リスク」の部分を確認すると、次のような注意書きが確認できます。

組入外貨建資産については、原則として為替ヘッジを行いませんので、為替変動の影響を大きく受けます。

つまり、この商品は「為替ヘッジなし」に分類され、為替相場の変動によるリスクがあることが分かりますね。

為替ヘッジのメリット・デメリット

為替ヘッジのメリット

為替ヘッジには、次のようなメリットがあります。

- 為替リスクの軽減(為替損失発生の可能性の回避)

- 投資成績に為替を織り込む必要がない

- ヘッジコストがかからない

為替リスクを軽減することで、特に円高時にファンドのパフォーマンスを維持することができ、また、ファンドそのものの利回りと価格変動にのみ集中することができます。

為替ヘッジのデメリット

一方、為替ヘッジには、次のようなデメリットがあります。

- 為替差益取り逃しの可能性

- ヘッジコストがかかる

為替リスクをヘッジすることは、すなわち為替利益が発生した場合の取り逃しの可能性を意味します。

特に円安(外貨高)時には、為替差益が発生しますので、もし投資期間を通じて現在よりも円安になることを見込むのであれば、為替ヘッジ商品は避けて、為替差益を狙う方がいいかもしれません。

また、為替ヘッジの特徴として、為替ヘッジコストの負担が生じることが挙げられます。

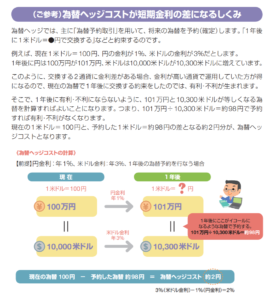

為替ヘッジコストの計算方法

かなり端的に言えば、「ヘッジコスト=二ヵ国間の短期金利の差」と説明できるでしょうか。

例えば上述の米国株式市場に投資するファンドのうち為替ヘッジがあるとします。このファンドは為替ヘッジコストが発生し、投資先は米国となりますので、為替ヘッジコストは「日本と米国の短期金利の差」となります。

為替ヘッジコストの仕組みは、野村アセットマネジメントの下記の資料の説明が分かりやすと思います。

(出典:野村アセットマネジメント「今だから考えたい。海外投資と為替のはなし。」)

つまり、この例でいえば、101万円=10,300米ドルとなるときの為替(98円)と現在の為替(100円)の差である2円が為替ヘッジコストとなります。なお、この差がマイナスになる場合、為替ヘッジプレミアムが生じます。

為替ヘッジコストの展望

今後の為替ヘッジコストはどのように推移するのでしょうか。

2018年5月30日付の日本経済新聞に、次のような記事が掲載されています。

QUICK資産運用研究所の試算によると、米ドルの為替ヘッジコストは足元で2.5%程度に急上昇している(図表1)。米連邦準備理事会(FRB)が事実上のゼロ金利政策を続けていた2015年12月ごろまで1%以下で推移していたが、利上げに転じた後はじわじわコスト高が進んでいる。

(出典:2018年5月30日付日本経済新聞「外債投信、為替ヘッジコストが急上昇(投信観測所)」)

これはあくまでも米ドルの対円に関して言えることですが、FRBの利上げに連動するように、日米の短期金利差は開いています。

つまり、足元のヘッジコストは増加しているのです。

さらに、2018年6月14日日本経済新聞の記事によれば、FRBは年内にさらに2回の利上げを見込んでおり、また、短期金利の指標であるフェデラルファンド金利の誘導目標を引き上げていることから、今後更にヘッジコストが増加する可能性も否定できません。

(出典:2018年6月14日付日本経済新聞「FRBが3カ月ぶり利上げ 年内さらに2回見込む」)

また、2018年3月29日の参院財政金融委員会において、麻生財務相は「少なくとも(米国の)金利がいま2%台で、こっちはゼロ。限りなく3(%)に近いところまで来ている。これまでの長い、数十年間の歴史をみると、(日米の)金利差が3%ならドル高/円安に振れる」と語っています。

(出典:Thomson Reuters「アングル:「日米金利差3%で円安」は本当か」)

この発言を信じるとすれば、短期的には、今後ますます為替ヘッジありファンドの優位性が損なわれるかもしれません。

まとめ

今回は、為替ヘッジコストについて解説するとともに、今後の展望についても言及しました。将来の為替の動向が分かれば、今どのような商品を選ぶのかという基準が見えてくるかもしれないですね。

しかし、特に将来の為替はプロでもその予測が難しく、我々のような素人投資家が足を踏み入れる領域ではないのかもしれません。不確実かつ予測不可能な将来について考えるよりも、「国際分散が大事」や「米国の安定成長」など、シンプルなキーワードに自身の投資方針を委ねるのも悪くないのかなと思います。

筆者は金融や為替のプロではなく、一般的な公開情報をもとにこの記事を作成していますので、考え方等について誤りがありましたらフィードバックを頂けますと幸いです。