2019年(平成31年)度税制改正に自動車取得税の廃止が盛り込まれることが分かりました。

自動車取得税の廃止に伴い、2016年(平成28年)度税制改正で盛り込まれていた燃費課税(環境性能割)が、消費税増税から1年間に限り1%軽減されることも明らかになっています。

今回のブログは、2019年10月より導入される燃費課税の概要について解説します。

自動車税改正についてはコチラの関連記事もご覧ください。

燃費課税(環境性能割)とは

「燃費課税」は、正式には「環境性能割」といい、2016年度税制改正において導入が決まっていた新しい税金です。

消費税増税にタイミングで導入されるとされており、2019年10月1日以降購入される自動車に適用されます。

燃費課税は、自動車取得税と同様、自動車の取得時に課せられる税金で、その自動車の燃費性能により税額が異なります。

上表のとおり、燃費性能のいい車の税率を優遇し、より環境にやさしい自動車の購入を促進させようという取り組みです。

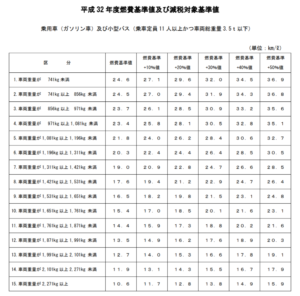

なお、ここにいう「平成32年度燃費基準値」及び「平成27年度燃費基準値」は、国土交通省が定めた燃費基準値(ガソリン1リットルあたりの走行距離)で、車両重量に応じてそれぞれ定められています。

当然、「平成32年度燃費基準値」の方が基準値が厳しく定められており、その分、燃費課税は税優遇されます。

(出典:国土交通省「平成32年度燃費基準値及び減税対象基準値」)

たとえば、2017年に日本で一番売れた車であるHONDAのN-BOXのエントリーモデル「N-BOX G・Honda SENSING(4WD)」の場合、車体重量が950kgのため、上表にあてはめると、燃費基準値は23.7km/リットルとなります。

このモデルの実際の燃費は25.4km/リットルのため、上記燃費基準値を満たすものの、+10%基準値(26.1km/リットル)は満たさないため、燃費課税は1%が適用されます。

改正により1年間に限り燃費課税が1%軽減

消費税増税に伴う駆け込み需要及び反動減を軽減するため、2019年(平成31年)度税制改正により、消費税増税から1年間に限り、燃費課税が1%軽減されます。

これにより、上表の税率がそれぞれ1%軽減され、たとえば「平成32年度燃費基準値を満たすもの」は、燃費課税(環境性能割)が非課税となります。

これにより、N-BOXのエントリーモデルでは、燃費課税(環境性能割)が非課税となります。

現行の自動車取得税の税率が3%であることを鑑みると、一律自動車取得時課税は減税といえそうですね。

まとめ

自動車関連税制改革の議論もいよいよ大詰めを迎え、その内容が固まりつつあります。

特に自動車の購入は、消費税増税の影響を受けやすいとされており、自動車税を含めて一律減税措置となりそうです。

2019年度税制改正大綱が公表され次第、改正内容について改めて紹介したいと思います。

自動車税改正についてはコチラの関連記事もご覧ください。