このブログを続けるにあたり、「税金に対する誤解や勘違いを是正したい」という想いがあります。特に、十分な税金教育を受けないまま社会に出た大人が、その後税金に対する勉強の機会がないまま、誤った理解や考え方を発信しているという事実を憂慮しています。

いわゆる「税金勘違いあるある」の代表的な例として「サラリーマンの税金が高い」とものがありますが、これは決して正しい意見ではありません。

多くのサラリーマンが、自身の税金がかなり優遇されていることを理解していないのです。これは、源泉徴収及び年末調整システムの負の側面(確定申告をしないことにより、税金に対する意識が希薄になる)と考えますが、少なくとも自身の税金がどのように計算されているのか、そのロジックを理解する必要があるでしょう。

今回は、サラリーマンの税金、特に給与所得控除について解説したいと思います。なお、新しい試みとして、ビジュアルで理解していただけるよう、主にスライドを用いて説明を進めます。

Contents

サラリーマンの給与所得控除を徹底解説

サラリーマンの税金に対する印象は?

周りの知人・友人やSNS上の意見を集約すると、税金についてはよく分からないけど、とにかく税金が高いと考えている人が非常に多いようです。

しかし、これが税金の仕組みを理解した上での発言とは考えにくいです。なぜでしょうか?詳しく解説しましょう。

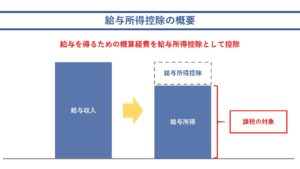

給与所得控除の概要

前提として、税金は「収入」ではなく、「所得」に対して課されます。「所得」は「収入」から「必要経費」を引いて計算されますが、「給与収入」に対する「必要経費」を「給与所得控除」といいます。

給与所得控除の特徴は、概算経費であることです。給与収入に対する必要経費を厳密に計算することは難しいため、あらかじめ定められてテーブルに基づいて、給与所得控除は計算されます。

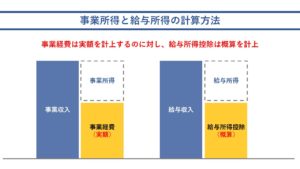

事業所得と給与所得の計算方法

概算経費である給与所得工事に対し、自営業者の所得である「事業所得」は、実額である「事業経費」を用いて計算されます。

「自営業者はいくらでも経費を付けることができるから税負担を低くできる」という意見もよく聞かれますが、自営業者も無制限に事業経費を計上できるわけではありませんので、これも決して正しい考え方ではありません。

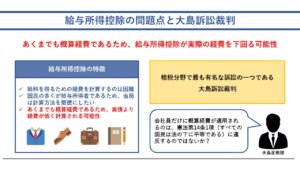

給与所得控除の問題点と大島訴訟裁判

「大島訴訟」という税金に関する最も有名な訴訟をご存知でしょうか?

これは1966年から1985年のおおよそ20年間の長期にわたって争われた裁判で、大島正という同志社大学の教授が、自身の税務調査を通じて、給与所得控除の改善を訴えたものです。

大島訴訟によれば、(当時の)給与所得控除の水準があまりにも低く、自営業者に比べて税負担が重すぎることから、憲法違反にあたる可能性を指摘されています。

最終的には、給与所得控除の水準の低さは違憲にはあたらないという判決が下りましたが、この大島訴訟は国民の高い関心を得て、後の給与所得控除の大改革につながるのです。

現在の給与所得控除の水準は?

1964年当時の大島教授の給与及び給与所得控除の水準を現在の物価水準で換算しなおし、現在の給与所得控除の水準と比較すると、約3.4倍も現在の給与所得控除の水準が高いこととなります。

大島訴訟以降、給与所得控除の水準は幾度どなく見直され、最近では給与所得控除は減少傾向にありますが、それでも当時に比べるとかなりの高水準にあることが分かります。

(計算に使用した資料:日本銀行「昭和40年の1万円を、今のお金に換算するとどの位になりますか?」)

サラリーマンの必要経費って?

サラリーマンの必要経費は、主にこのようなものがありますが、例えば、年収500万円のサラリーマンがこれらの費用に年間150万円も必要でしょうか?

給与所得控除によれば、得てして実際に支出した経費以上の経費を計上できている(税負担が減っている)ことになるのです。

給与所得控除の国際比較

給与所得控除はどの国でも採用されているわけではありません。例えばイギリスでは採用されていませんし、他の先進諸国では、軒並み日本より低い水準となっていることが分かります。

したがって、「日本の税金は高い」という意見は、ことサラリーマンに関しては決して正しくありません。

(参考資料:財務省「給与所得者を対象として概算控除の国際比較」)

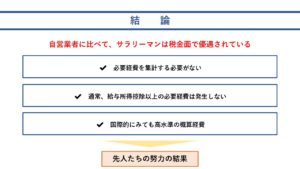

結論

シンプルに、サラリーマンは税金面で優遇されていることが分かりました。

私が強調したいのは、「サラリーマンの税金が高いという意見は決して正しくない」ということ、「今の税制優遇があるのは、先人たちが制度改革に尽力したこと」の2点です。

まずは、現状の制度がどうなっているのかということを把握し、また同時に、過去の歴史についても目を向けることで、自身に課せられている税金に対して理解を深めることができると考えます。

まとめ

今回は主にスライドを使用して、サラリーマンの税金、特に給与所得控除について解説しました。

税金に関する誤った理解を是正するシリーズは今後も続けていきたいと思いまし、導入として多くの方に関係する給与所得控除の解説は、初回のテーマとしては良かったのではないかと思います。

新たな試みとして、スライドを多用したビジュアルによる理解促進を実施しましたが、Twitterなどを通して「分かりやすい」「そうでもない」などのフィードバックを頂けますと幸いです。