2017年頃より、中小企業を中心にいわゆる「節税保険」の勧誘・販売が過熱していましたが、ついに国税庁からの制限がかかります。

「節税保険」とは、保険料の支払い時に一定の損金算入が認められる仕組みを利用した節税(実際には税の繰り延べ)目的に販売される保険をいいます。

過去記事でも詳しく紹介していますが、節税保険とは、高額な保険料で所得を圧縮し、中途解約時の返戻率を高めることで、節税効果を含めた実質的な返戻率が100%を超えるような商品をいいます。

2019年2月13日に、国税庁より生保各社に対し、こういった節税保険の損金算入を制限する旨の通達が発せられたことにより、大手生保各社は節税保険の販売を休止する旨を発表しています。

今回は節税保険の効果について改めて検証するとともに、今後の取り扱いについても言及します。

国税庁通達の内容

今回の通達により、「ピーク時の解約返戻率が50%超の法人向け定期保険」の損金算入ルールが将来的に見直されることとなります。

多くの節税保険は、ピーク時の解約返戻率が50%を大きく超えていますので、今回の通達の影響はかなりの広範囲にわたると考えられます。

これにより、業界トップの売上トップを誇ってきた第一生命の「ネオdeきぎょう」などの節税保険は、販売休止などの対応に追われています。

今後の国税庁通達の変更やパブリックコメント等を受けて、具体的な取り扱いが固まっていくものと考えられますが、現在未契約で既に申し込みがあった商品などの販売の実施は、生保各社によって異なりますので注意が必要です。

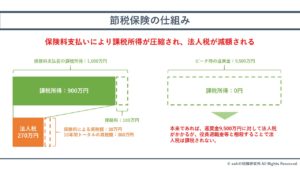

節税保険の仕組み

結論を言ってしまえば、節税保険に加入したところで決して税負担が軽減するとは限りません。むしろ、割高な保険料を負担させられている可能性もあると考えられます。

節税保険のセールストークでは次のような説明が用いられます。(法人税率30%の場合)

「年間の課税所得が1,000万円の場合、年間100万円(ピーク時である10年目の単純返戻率が95%)の保険に加入すれば、10年間で300万円が節税できます。」

保険料100万円に税率30%を乗じた30万円 × 10年=300万円が節税できる計算となりますが、一方で解約時の返戻金9,500万円は、その返戻時の課税所得を構成します。

当然ながら、この9,500万円に対して法人税が課せられるのですが、この法人税課税を減額する方法として役員退職金の利用などが提案されます。結果として、保険料支払い時の減税メリットだけがフォーカスされ、経営者にとって魅力的な商品かのような説明がなされてしまうのです。

しかし、よく考えてみると、10年後のピーク時に社長が退任、役員退職金を支給するなどといった計画は、その時点では極めて不確実です。

特に3年後の経営環境ですら不透明な中小企業に対して、目先の減税をうたって、10年後の出口戦略を語るのが果たして正しいのかという疑問があります。

また、こうした節税をうたったオプションが付されることで、保障に対し割高な保険料を支払っている可能性も考えられます。

したがって、単なる税の繰り延べである「節税保険」に大したメリットがないことを理解したうえで、保険はあくまでも本来の目的である事業保障にフォーカスするべきでしょう。

まとめ

速報的ではありますが、節税保険に対する国税庁の規制について解説しました。

今回の通達は、行き過ぎた「節税」を抑止する意味合いで発せられたものとなりますが、個人的には、そもそも節税保険に節税効果はなく、むしろ割高な保険料であったり、ファイナンス的にも保険が中小企業経営にフィットするものではないと考えていましたので、これまでの生保各社の行き過ぎた販売勧誘が是正されてよかったのではないかと思います。

保険商品自体を否定するわけではありませんが、「節税」ではなく、「事業保障」の観点からより良い保険を提案する販売者側の姿勢と、それを吟味する経営者側の知識が求められるのではないかと思います。