今回のブログでは日本と諸外国との法人税実効税率の国際比較について説明します。

ニュースなどで法人実効税率の引き下げなどが話題になるようになって久しいですが、言葉の正しい意味や日本の法人実効税率の位置付けを理解している人は多くはないのではないでしょうか。

それでは本文に入ります!

法人税率と国際競争力

いきなり固い見出しになってしまいましたが、法人税率と国際競争力は密接に関連します。

安倍首相は数年前から法人実効税率を20%台まで引き下げることに意欲的な態度を示していましたが、これは外国企業の日本進出の促進及び日本企業の国外流出の歯止めをかけるためです。

この安倍首相の想いは平成28年(2016年)度税制改正の法人税率引き下げにより成就し、ついに日本の法人実効税率は29%台(29.97%)に突入しました。

法人実効税率ってなに?

では、 この「法定実効税率」という言葉は一体何を指すのでしょうか?よくニュースで耳にする言葉ですが、正しい定義を知っている人は多くないのではないでしょうか。

法定実効税率の「法定」とは、子会社が所在する国の法律で定められているものを意味し、「実効税率」とは法人が負担する税額の所得に対する割合を意味します。

計算式で表すと次のようになります。

法定実効税率 = 法人税率×(1+住民税率)+事業税率/(1+事業税率)

計算式にすると余計ややこしいですね。笑

理論上って?法人税率となにが違うの?

あえて理論上といったのは、実際の法人税を計算するときには法人実効税率を使うというわけではないからです。

法人が稼いだ所得に対して支払う税金は、国に対する法人税以外にも、地方自治体に対する道府県民税や事業税などがあり、これらはそれぞれ独立した税金で、独立した税率が設定されています。

同じ所得に対して様々な税金が課せられるのですが、これらをまとめて計算して、単純化したものが法人実効税率です。

したがって、法人税率は法人実効税率の一要素ということになります。

法人実効税率の国際比較

では、本題の世界における日本の法定実効税率の位置付けについてみていきましょう。

財務省の「法人税率の国際比較」によると、平成28年度からは日本の法人実効税率は29.97%となり、これはアメリカ(カリフォルニア州)の40.75%、フランスの33.33%についで高い数字となります。(なお、平成30年度からは29.74%まで減少する予定です。)

確かにこの財務省の資料によれば、日本の法人実効税率は国際的に高いといえそうです。

(出典:法人実効税率の国際比較 2017年8月現在)

しかし、このわずかなサンプル数で国際的に日本の法人実効税率が高く、国際競争力に欠けると決めつけてしまうのは早計でしょう。

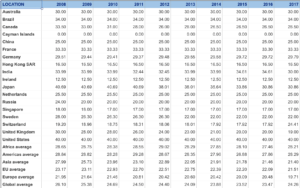

国際会計事務所であるKPMGの「Corporate Tax Rates Table」には、171の国と地域の法定実効税率を過去15年間の推移とともにまとめられています。

(出典:KPMG Corporate Tax Rates Table 2017年8月現在)

上の表は私が任意で抽出した国と地域のデータなのですが、最も税率が高いのはアメリカの40%、ついでブラジルの34.00%、フランスの33.33%の後に日本の30.86%と続きます。(税率が財務省データと異なるのは、計算の方法が異なるからと考えられます)

表の下部には全世界及びそれぞれの地域ごとの平均値を記載していますが、全世界平均が24.26%、アジア平均が21.40%と、やはりこの平均値に比べて日本の税率が高いことが明らかです。また、元データ171の国と地域のうち、2017年でいうと日本は25番目に税率が高い国であり、この点を鑑みると日本の法定実効税率は国際的にみても高いと結論付けて問題なさそうです。

なお、最も税率が高い国はアラブ首長国連邦の55%、最も税率が低い国はタックスヘイブンで有名なケイマン諸島などの0%でした。

元データでは15年間の推移もわかりますので、世界の法定実効税率を調べる上では最も情報量が充実したサイトの一つではないでしょうか。例えば、データを分析しても15年前に比べて税率が上がっている国は少なく、法人税減税は現代の国際潮流であることうかがえます。

法人実効税率が低い=税金が安いではない!

もちろん税率と支払う税金の金額は比例しますが、税率が全てではありません。

これには税金が課税される仕組みについての説明が必要ですので、この解説は別記事とさせて頂きますね。

以上、日本の法定実効税率について国際比較の観点から紹介しました。

[…] […]