いま「独身税」が話題になっていますね。事の発端は北國新聞のこちらのネット記事。

記事によると、「独身税」が具体的に提案されたわけではなく、河北市のまちづくりプロジェクトである「かほく市ママ課プロジェクト」の参加メンバーと財務省主計官との意見交換会で出された一案でしかないようです。

しかし「独身税」という言葉の破壊力からSNSを中心に議論が巻き起こりました。

当ブログは「税金」というテーマを中心に扱っていますので、現実的に「独身税」の導入が可能なのか考察したいと思います。

「独身税」は新しい課税のスタイルではない!

日本人からすると突拍子もない考え方のように聞こえますが、過去に「独身税」を導入していた国があります。

それはブルガリアです。

ブルガリアでは出生率の改善等を目的として、1968年から1989年の21年間、独身の成人に対し”bachelor tax”(独身税)を課していました。

Karl Kaser著”Household and Family in the Balkans: Two Decades of Historical Family Research at University of Graz“によると、独身税は概要はつぎの通りです。

- 課税対象者:21歳以上の独身成人

- 課税対象 :給与等の収入

- 税率 :21歳から29歳→5%、30歳以上→10%(1984年から35歳以上→15%!!)

35歳以上は所得税とは別に収入の15%が課税されるのですから恐ろしい税金ですね。。

その他、”bachelor tax”と称される税金の導入は、1900年代以降ではつぎの国々で検討ないし法制化されています。(出典:wikipedia)

- 米国(ニュージャージー州、モンタナ州、カリフォルニア州)

- 南アフリカ

- ドイツ

- イタリア

- ポーランド

- 旧ソ連

- ルーマニア

独身税収を試算してみる

では実際に日本で独身税が導入されてしまった場合の税収を試算してみましょう。

ブルガリアの前例にならい、独身税はつぎの前提条件で計算します。

- 課税対象者:20歳以上の独身成人

- 課税対象 :額面給与収入

- 税率 :10%

つぎに、独身税収の試算は下記の手順により行います。

- 独身者数を調査する

- 年代別の平均給与収入額を調査する

- 1に2をかけて独身者の総給与収入額を計算する

- 3に税率をかけて見込税収を計算する

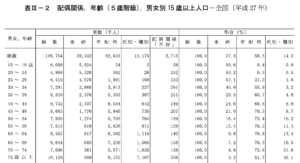

独身者数

平成27年度国勢調査によると、年代別の独身者数(未婚者数)はつぎの通りです。

出典:総務省統計局「平成27年国勢調査」

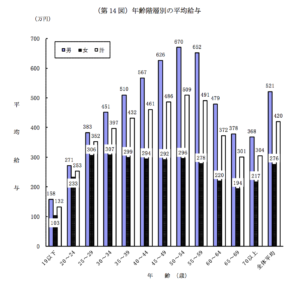

平均給与収入額

民間給与実態統計調査によると、給与所得者の年代別の平均給与はつぎの通りです。

出典:国税庁 長官官房 企画課「平成27年分民間給与実態統計調査」

独身者の給与収入総額

上記を単純に掛け合わせると、独身者の給与収入総額は87兆6千億円となります。

しかしこの数字は既婚者を含めた全体の給与収入額のうち40%以上を占めますので、感覚的に多すぎる気がします。

上記の平均給与はあくまでも給与がある人の平均値ですから、独身者の中で給与がない人を考慮しないといけません。例えば学生や65歳以上の方は給与がないものと仮定し、それ以外の年代でも親の扶養に入っていたり、給与以外の不動産で生計を立てている人が20%程度いるとした場合、独身者の給与収入総額は61兆円となります。この程度ですとおおそ妥当な数字ではないでしょうか。

税収の計算

61兆円に単純に10%をかけると、税収は6兆1千億円となりました。

この場合、一人当たりの納税額は約40万円となります。

税収規模は?

6兆1千億円といわれてもいまいちピンときませんよね。

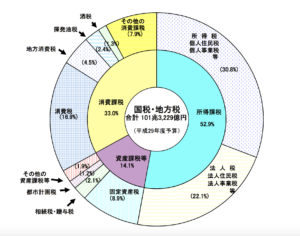

比較のために直近の税収の内訳を確認してみましょう。

出典:財務省「国税・地方勢の税目・内訳」

国税・地方税の予算合計が101兆円なので、独身税収は全体の6%を占めることとなります。

上の表と照らし合わせると、所得税や法人税などの主要税目には及ばないものの、相続税・贈与税の約3倍と税収に与える影響が小さくないことがわかります。

また、消費税率1%の増税で2.5兆円の税収が確保できるといわれており、独身税の6兆円という数字は消費税率に換算すると2%以上の影響がありますので、昨今の消費税増税の議論に当てはめて考えると決して無視できない数字かもしれません。

なお、独身税を額面給与の10%と仮定しましたが、主要税目である所得税が各種控除を儲けていること及び多くの給与所得者に適用される税率が5%〜10%であることを考えると、独身税の税率が10%というのは非現実的であると考えられます。

しかし、仮に税率を5%に半減させたとしても、税収は全体の3%を占めることから、やはりその影響は小さくないのではないでしょうか。

独身税の導入を考える

あくまでも仮定の計算ですが、独身税が国庫収入に与える影響は決して少なくないことがわかりました。とはいえ、日本で独身税が導入されるかといえば、現状ではそれは非現実的な議論ではないでしょうか。

私もたばこ税のような「とりやすいところからとる」という安易な課税には賛同しかねますし、なにより独身者からの強い反発が予想されます。

しかし、あえて独身税の導入を本気で考えるのであれば、「独身税」という名称を変更することを提案したいと思います。

やはり「独身税」というネーミングは、独身者にとって脊髄反射的に反対したくなりますし、感情論が先にきてしまうことで建設的な議論が進まないのではないでしょうか。

例えば「世帯主税」などの名称に変更して、「世帯主に課税するが、配偶者がいれば免税とする」などと定義すれば、独身税がターゲットとしているであろう「相応の収入がある一人暮らしの独身者」に対して課税を行うことができます。

安易な考えではありますが、言葉一つで感情が和らぐのは税金に限った話ではありませんので、もし、万が一、独身税の導入が議論されるなら、名称の見直しから始めてもいいのかもしれません。

※ 記事内の計算は、多くの前提条件を置いているため、数字の正確性は担保されません。また、私は決して独身税導入に賛成の立場をとっているわけではないことをお断りいたします。

コメントを残す