一年後の消費税増税及び軽減税率の導入を控え、新聞報道等でも消費税のニュースでにぎわうようになってきました。

こちらの記事では消費税増税に伴う住宅購入への影響を解説しましたが、今回は軽減税率制度の概要について解説します。

消費税増税については、コチラの関連記事もご覧ください。

Contents

軽減税率制度の仕組み

国税庁が発表しているリーフレットに沿って、特に軽減税率の消費者への影響を確認します。

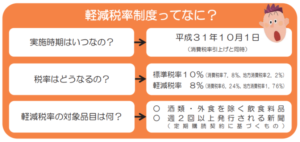

実施時期

2019年10月1日より導入されます。

税率

消費税の増税により消費税率は10%に増税されますが、特定の品目に限り、増税前から据え置きの8%の税率が適用されます。

対象品目

次の2品目が軽減税率の対象となります。

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率の対象となる飲食料品の範囲

軽減税率の対象となる飲食料品は、細かく規定されています。

国税庁のリーフレットによれば、軽減税率の対象となる飲食料品には、以下のものが含まれる又は含まれないこととなります。

含まれる(軽減税率が適用される)もの

- テイクアウト

- 宅配

- 一定の一体資産

含まれない(軽減税率が適用されない)もの

- 酒類

- 外食・ケータリング

- 医薬品・医薬部外品等

それぞれ詳細を確認しましょう。

軽減税率が適用される飲食料品

テイクアウト

マクドナルドやスターバックスなどで購入するテイクアウト商品が軽減税率の対象となります。また、通常の飲食店業等が行うテイクアウトも、軽減税率の対象です。

宅配

出前館やUber Eats、宅配ビザで購入する宅配商品が軽減税率の対象となります。

一定の一体資産

一体資産とは、おもちゃ付きのお菓子のように、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいいます。

一体資産のうち、税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合、全体が軽減税率の対象となります(それ以外は全体が標準税率の対象となります)。

一体資産には、たとえばプロ野球チップスや紅茶入りのティーカップセット、アルコールと炭酸水のセット販売など、あらゆるセット商品が該当します。

実務的に、「食品の価額の占める割合が2/3以上かどうか」を判断する方法として、仕入原価等を用いることが考えられます。

軽減税率が適用されない飲食料品

酒類

酒税法に規定する酒類は、軽減税率の対象となりません。

なお、「酒税法に規定する酒類」とは、アルコール分一度以上の飲料をいい、これにはみりんや料理酒、ノンアルコールビール等は酒類に含まれないため、軽減税率の対象となります。

外食・ケータリング

外食とは、「飲食店営業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備がある場所において、飲食料品を飲食させる役務の提供」をいいます。

したがって、店舗での食事提供やコンビニ・スーパー等のイートインスペースでの食事提供は、軽減税率の対象となりません。

最近、コンビニのイートインスペースを多く見かけるようになりましたが、軽減税率の導入によって、その取扱いが議論されています。イートインスペースでの飲食は軽減税率が適用されませんが、コンビニ側としては、顧客がイートインスペースを利用するのか持ち帰るのかの判断ができません。

財務省は、店内飲食を禁止することですべての食品に軽減税率が適用されることを明言していますが、これによりコンビニからイートインスペースが姿を消すのではないかと危惧されています。

ケータリングとは、「相手方が指定した場所において行う役務を伴う飲食料品の提供」をいいます。

したがって、イベント等でのケータリングサービスの提供は、軽減税率の対象となりません。

医薬品・医薬部外品等

「医薬品、医薬機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」は、「食品」に該当しないことから、軽減税率の対象となりません。

例えば、栄養ドリンクのうちリポビタンDは医薬品に該当しますので、軽減税率の対象となりませんが、オロナミンCは医薬品に該当しないため、軽減税率の対象となります。

まとめ

今回は、消費税増税に伴う軽減税率の制度概要を紹介しました。

外食の判断や細かなケース別の対応など、実務的に混乱が予想される論点も多く、事業者・消費者ともに事前の準備が肝要となります。

今回の記事はあくまでも概要をお伝えしましたが、次回の記事では、細かなケーススタディについて解説したいと思います。

消費税増税については、コチラの関連記事もご覧ください。